【申万宏源策略】特朗普2.0,不变与变——2025年全球资产配置投资策略

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

特朗普2.0,不变与变

2025年全球资产配置投资策略

冯晓宇(金麒麟分析师)/金倩婧(金麒麟分析师)/林遵东/涂锦文/王胜

本期投资提示:

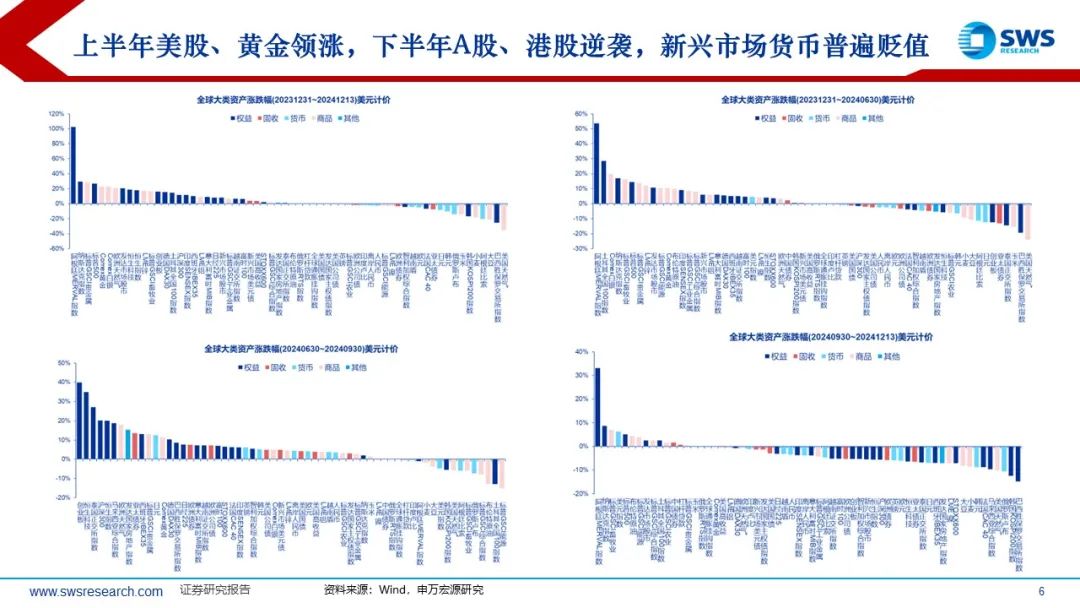

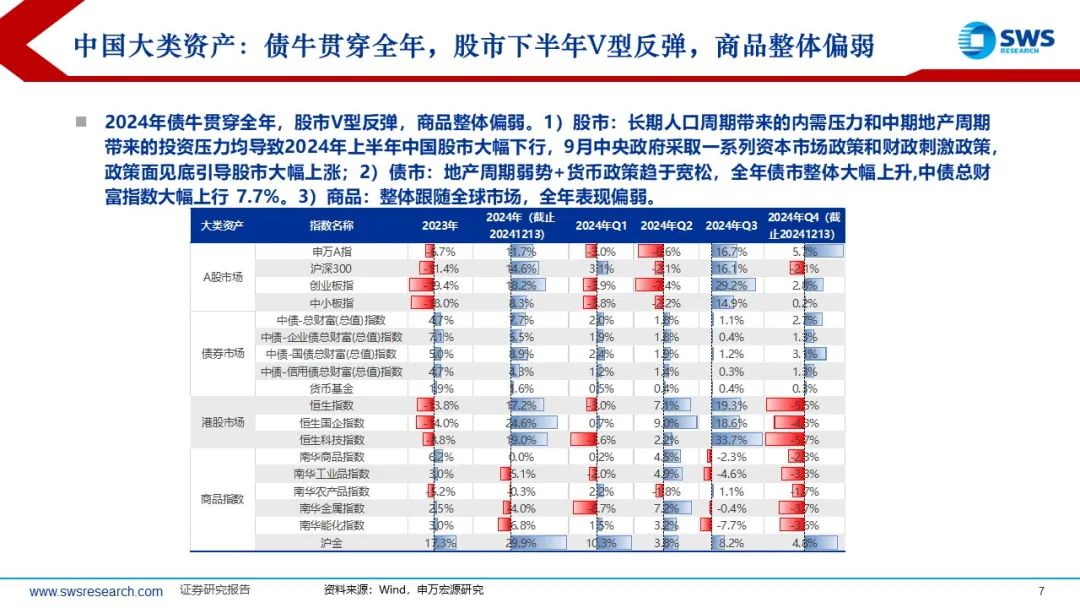

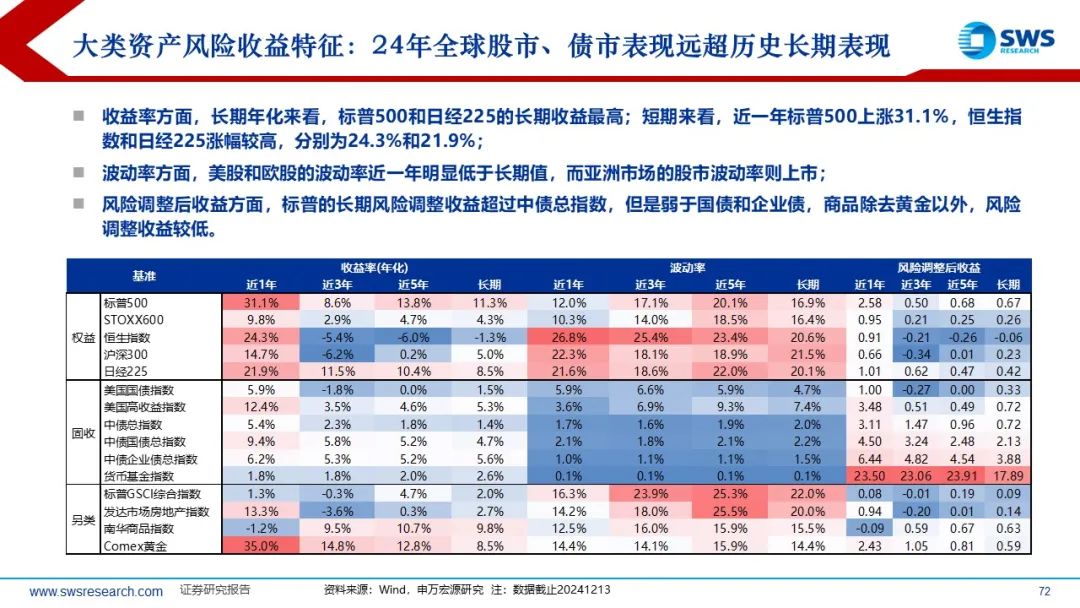

2024年全球大类资产回顾:再通胀交易->宽松交易->大选交易,上半年美股、黄金领涨,下半年A股、港股逆袭,中国债券全年走牛。1)股市:美联储预防式降息+以英伟达为首的AI浪潮推动发达股市大幅上涨;下半年政策面见底带动A股、港股大幅反弹。2)债市:从再通胀交易到降息交易到特朗普交易,美债利率全年N型走势,整体高位震荡,中国债市则全年走牛。3)商品:在特朗普交易和OPEC+增产预期下,油价全年低位震荡,制造业低迷景气下铜等商品涨幅较低。预防式降息+美国财政赤字扩张+全球央行购金加速,黄金领涨全球大类资产。4)汇率:美元指数维持强势格局,新兴市场货币普遍贬值。

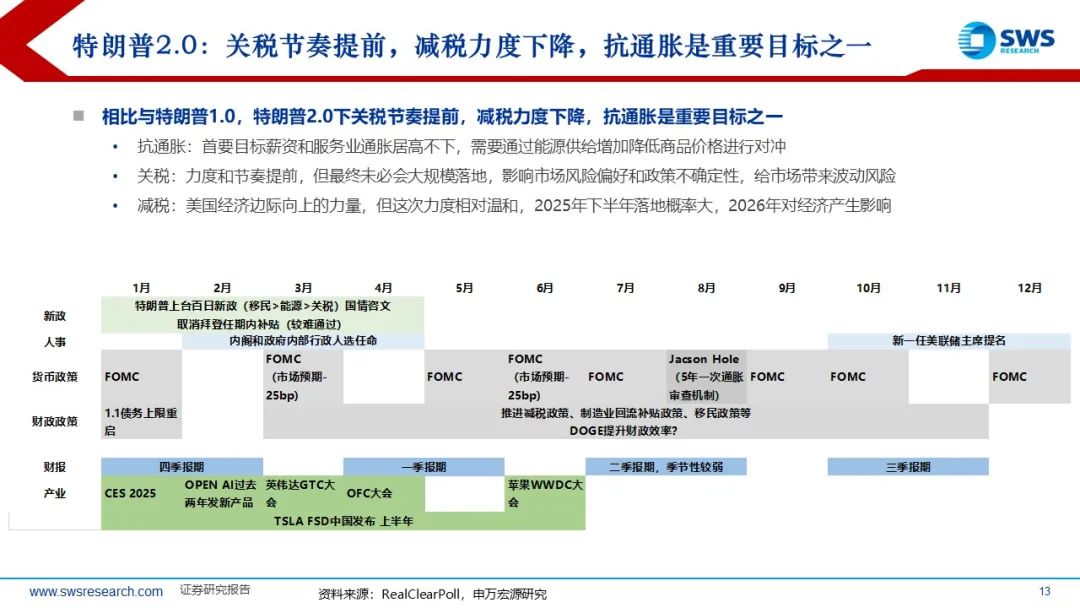

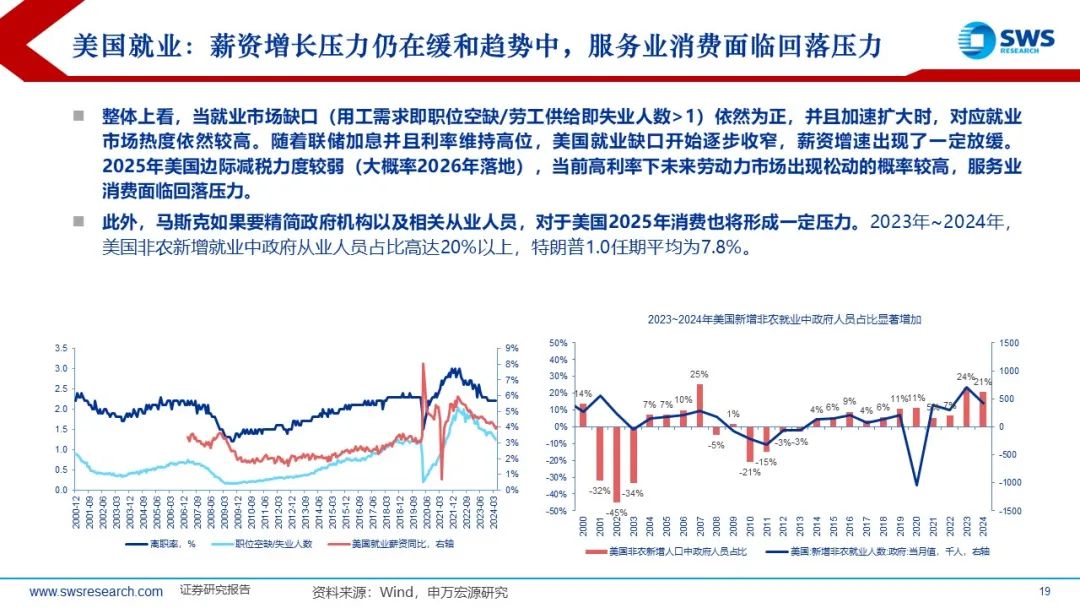

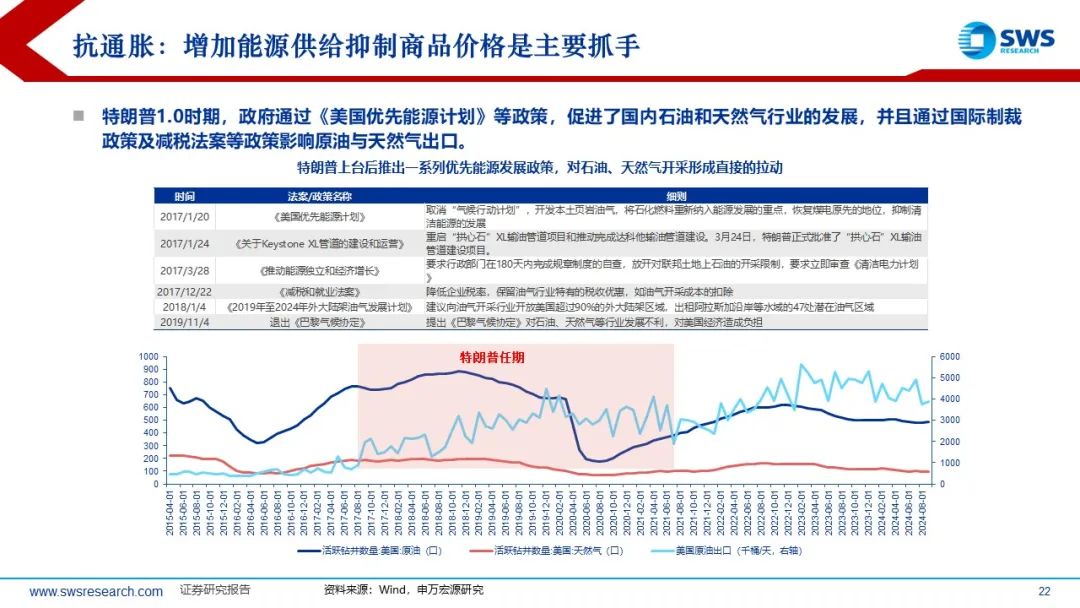

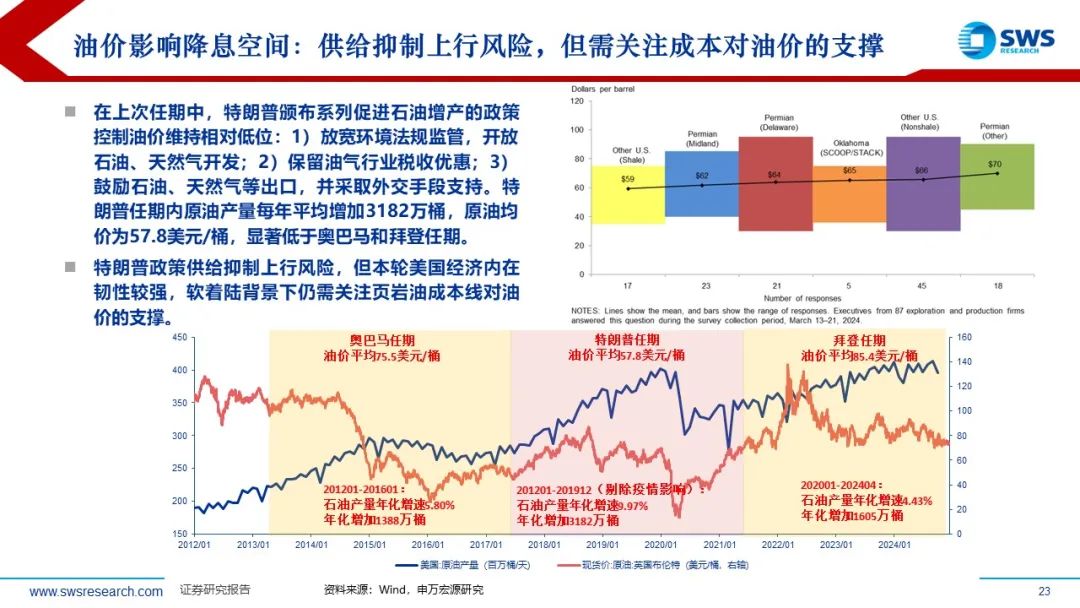

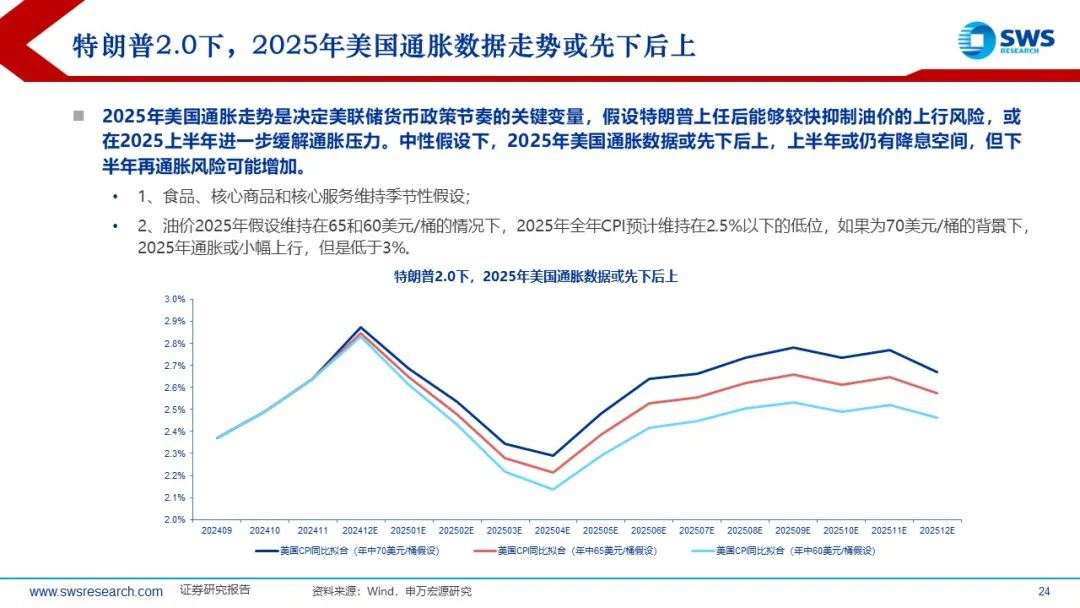

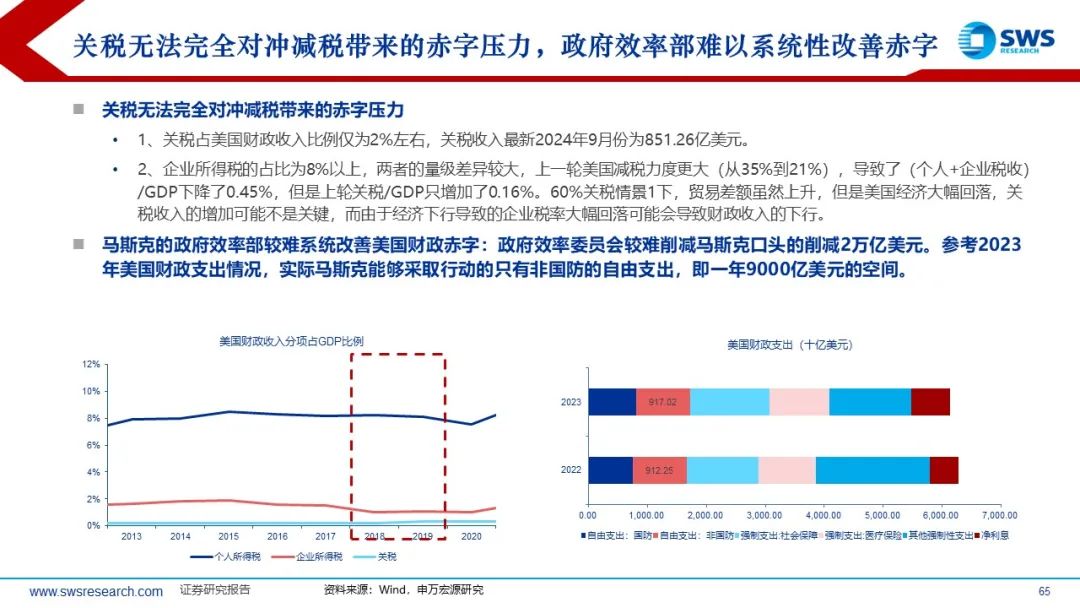

特朗普2.0时代的不变与变。特朗普再次当选显示逆全球化趋势仍在持续,全球政策环境再度面临较大不确定性。相比与特朗普1.0,特朗普2.0下关税节奏提前,减税力度下降,抗通胀成为重要目标之一。1)抗通胀政策:美国薪资增长和服务业通胀居高不下,需要通过能源供给增加降低商品价格进行对冲,再通胀力量相对较弱;2)关税政策:关税政策节奏提前、力度边际加大,执行过程中的政策不确定性影响全球市场风险偏好,是2025年核心的波动风险;3)减税政策:中期刺激美国经济边际向上的力量,但这次力度相对温和,25年下半年落地概率大,26年对经济产生实质性影响。

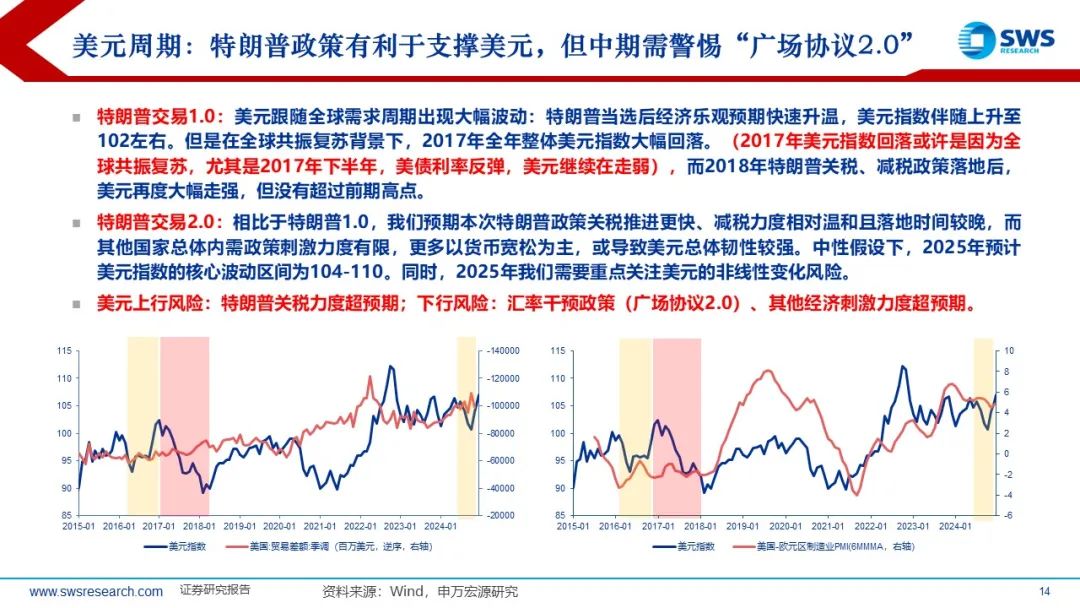

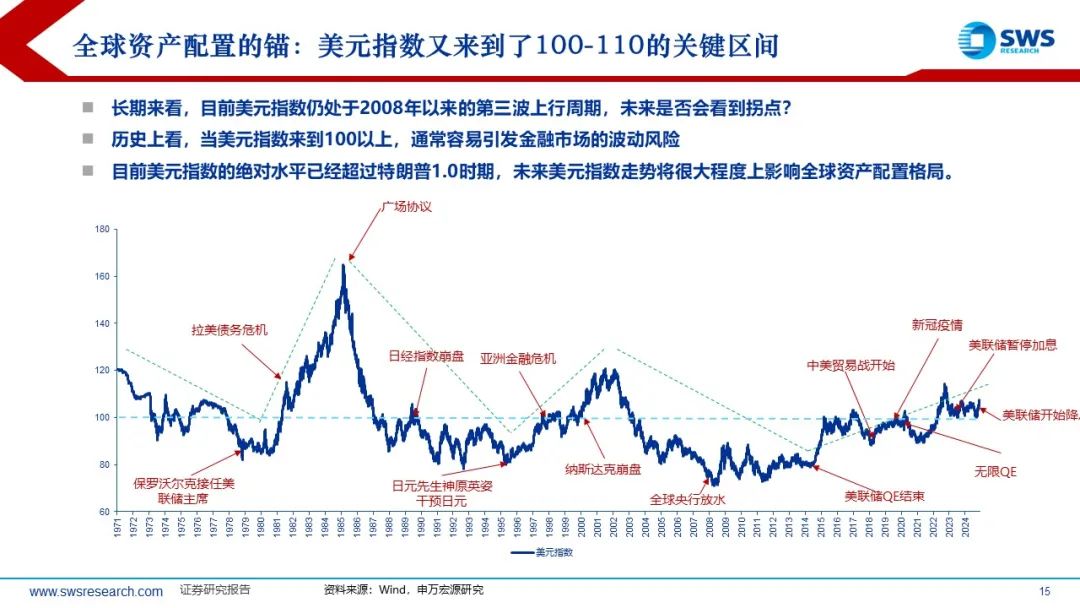

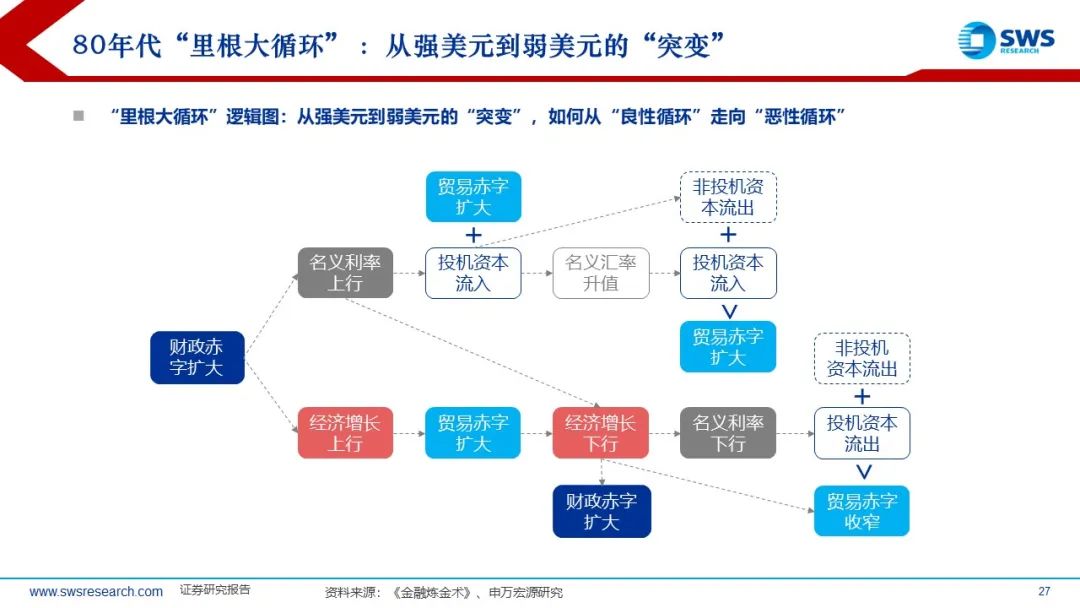

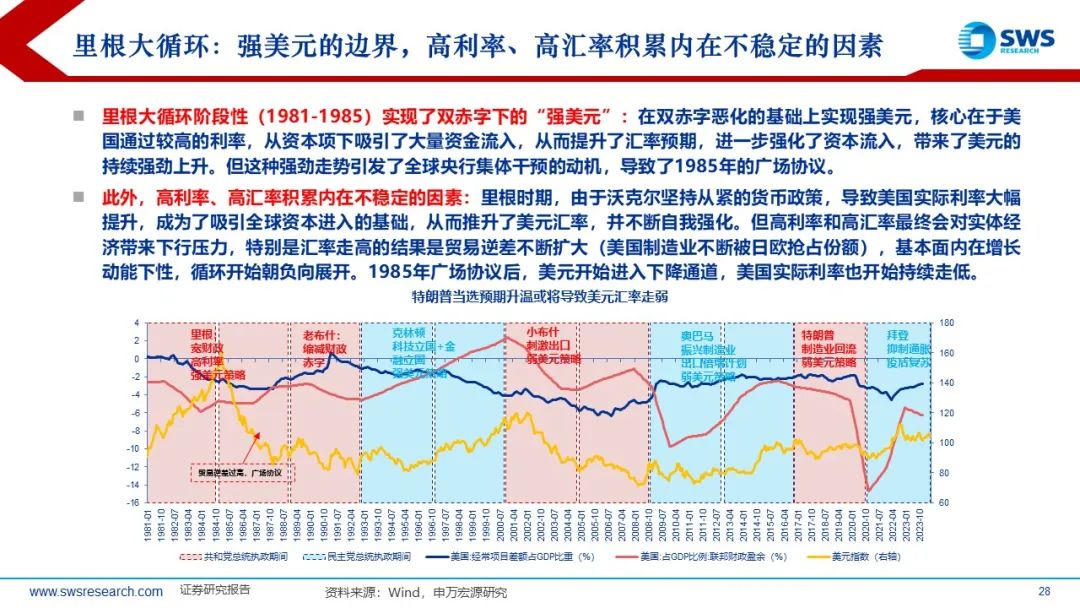

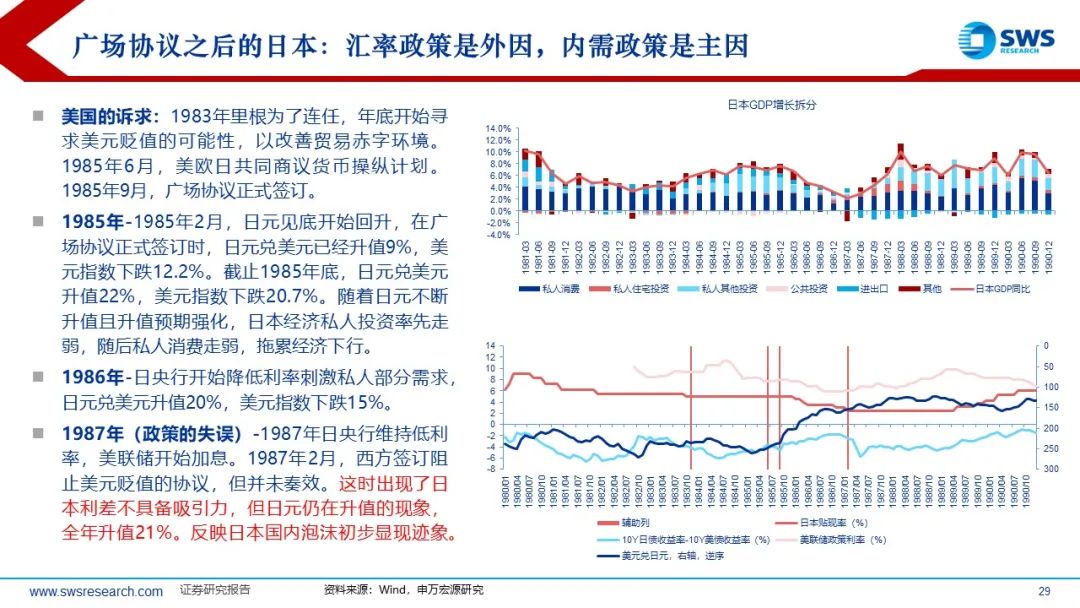

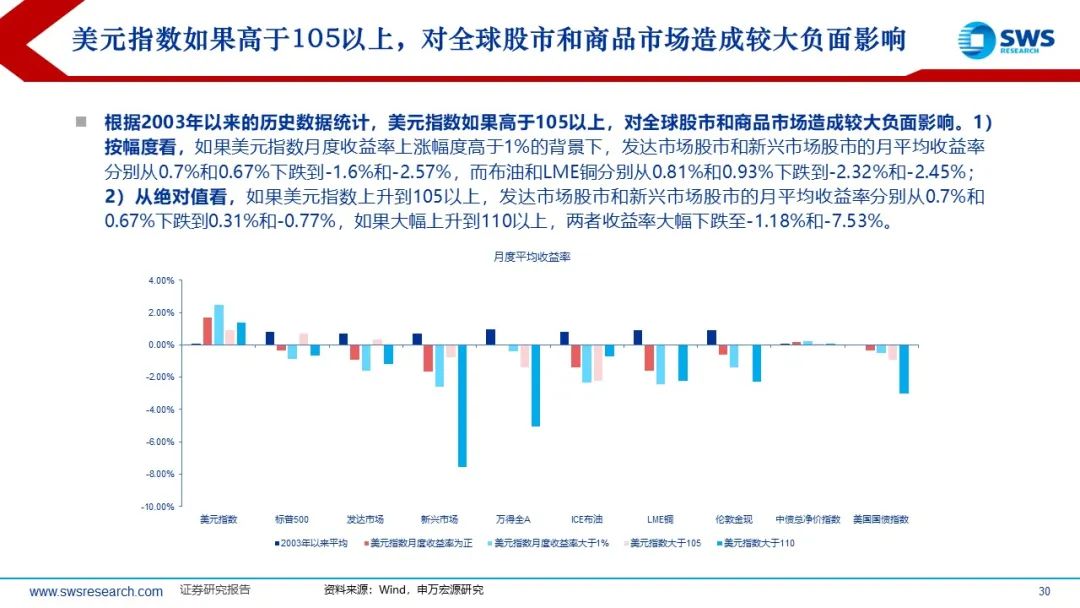

2025年汇率是影响资产配置的关键性因素,特朗普2.0政策驱动下美元总体韧性较强,但关注美元非线性变化风险。相比于特朗普1.0,我们预期本次特朗普政策关税推进更快、减税力度相对温和且落地时间较晚,而其他国家总体内需政策刺激力度有限,更多以货币宽松为主,或导致美元总体韧性较强。中性假设下,2025年预计美元指数的核心波动区间为104-110。同时,2025年我们需要重点关注美元的非线性变化风险,里根时期的美元周期经验启示:1)全球贸易摩擦加剧背景下,汇率可能受到国家政策干预而出现非线性变化(类似于广场协议);2)过高美债利率和美元汇率具备内在的不可持续性,美元过度走高之后可能引发美国经济内在压力,带来反身性影响和资产价格拐点。

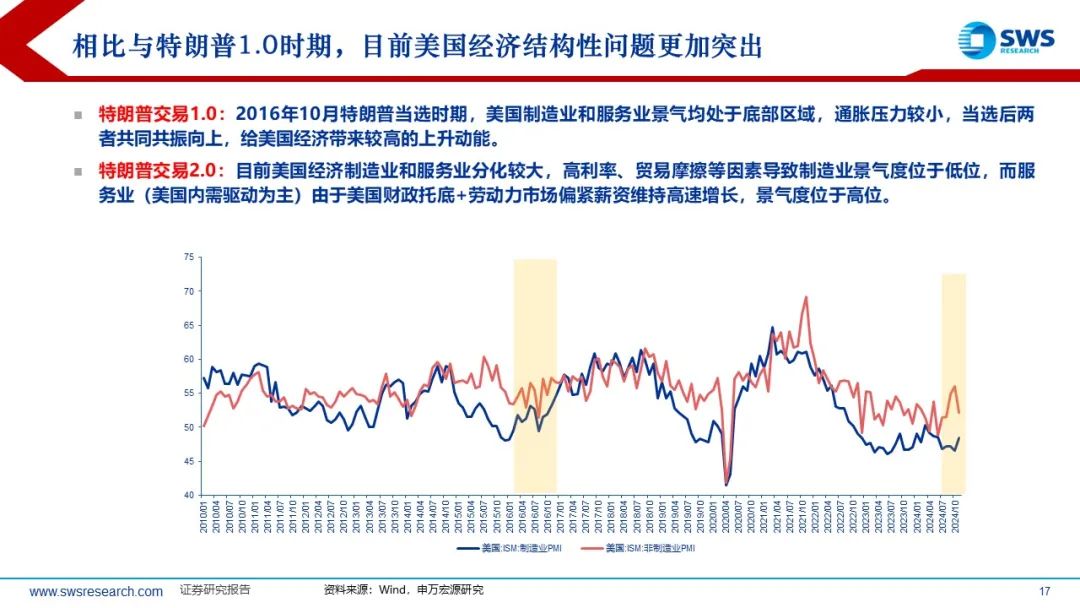

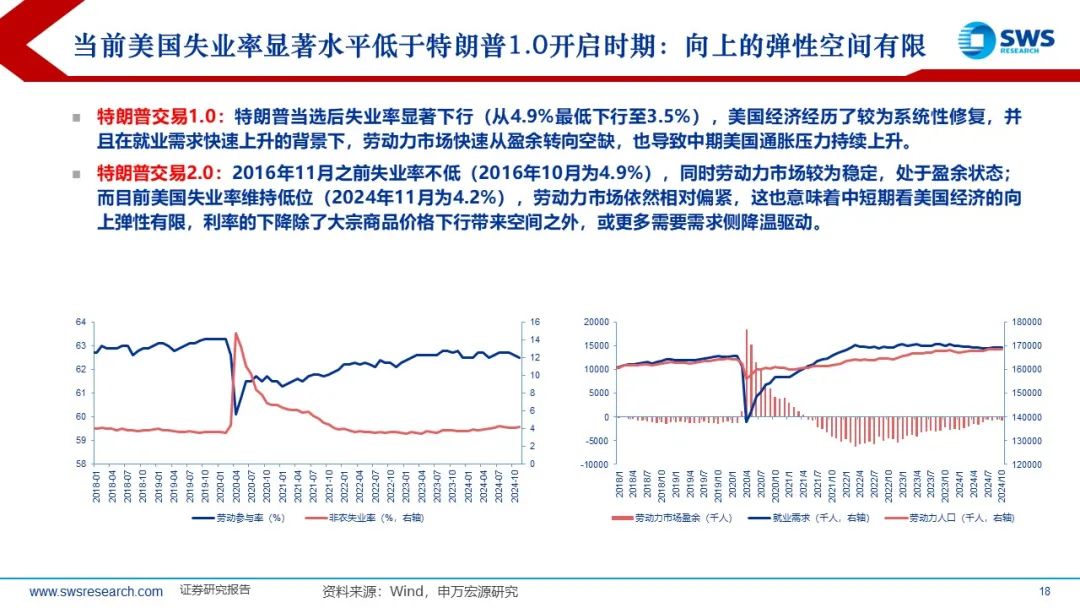

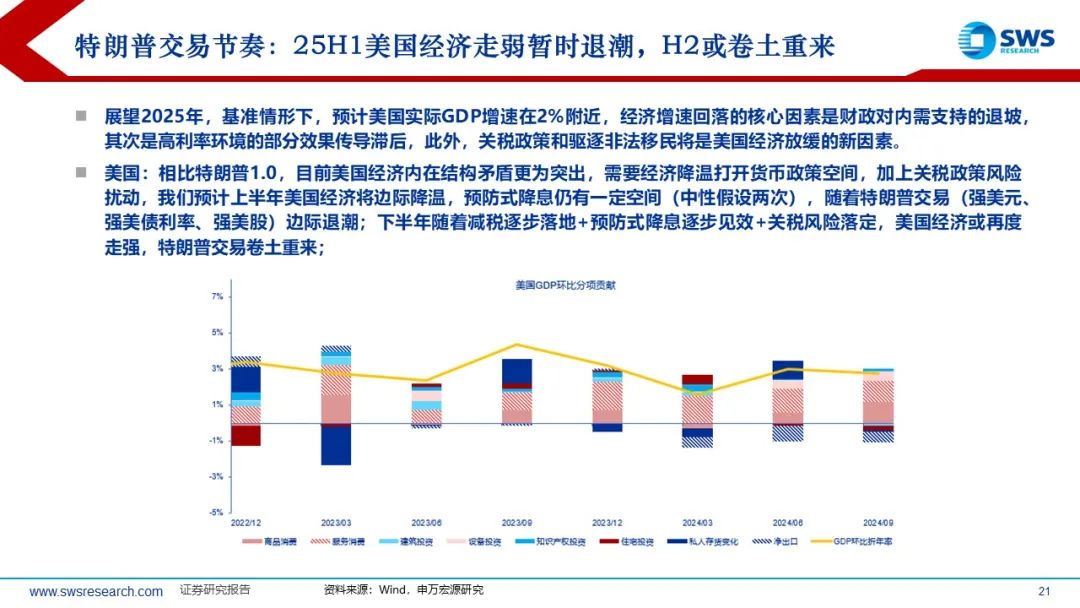

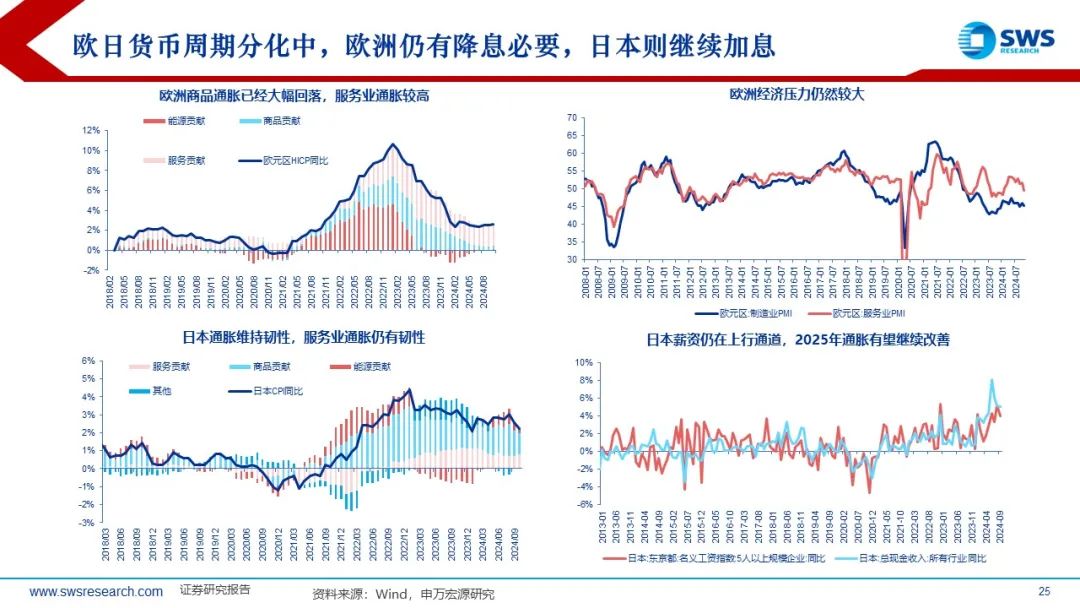

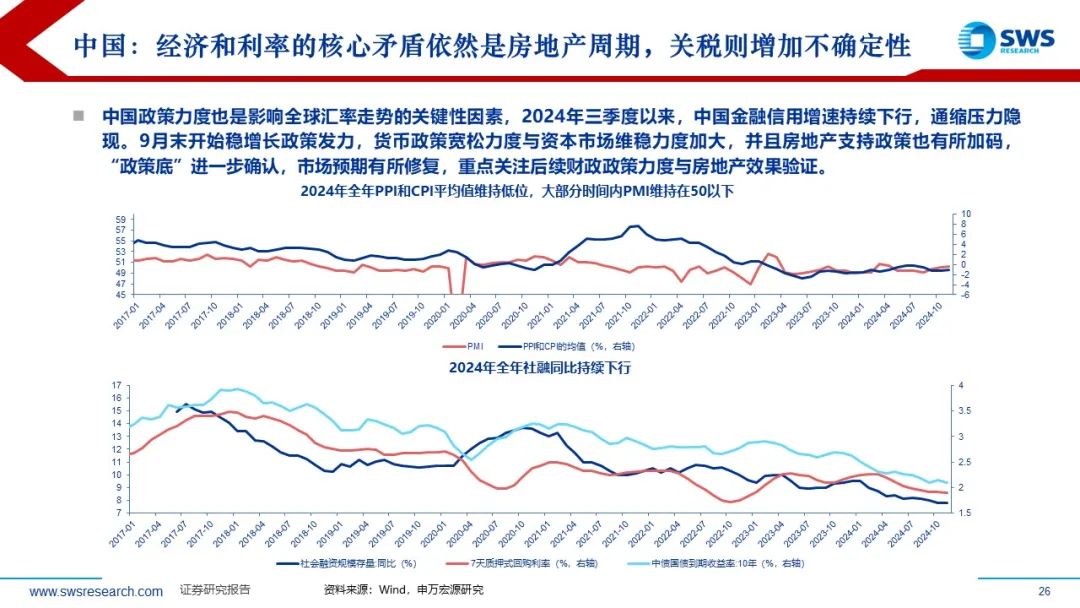

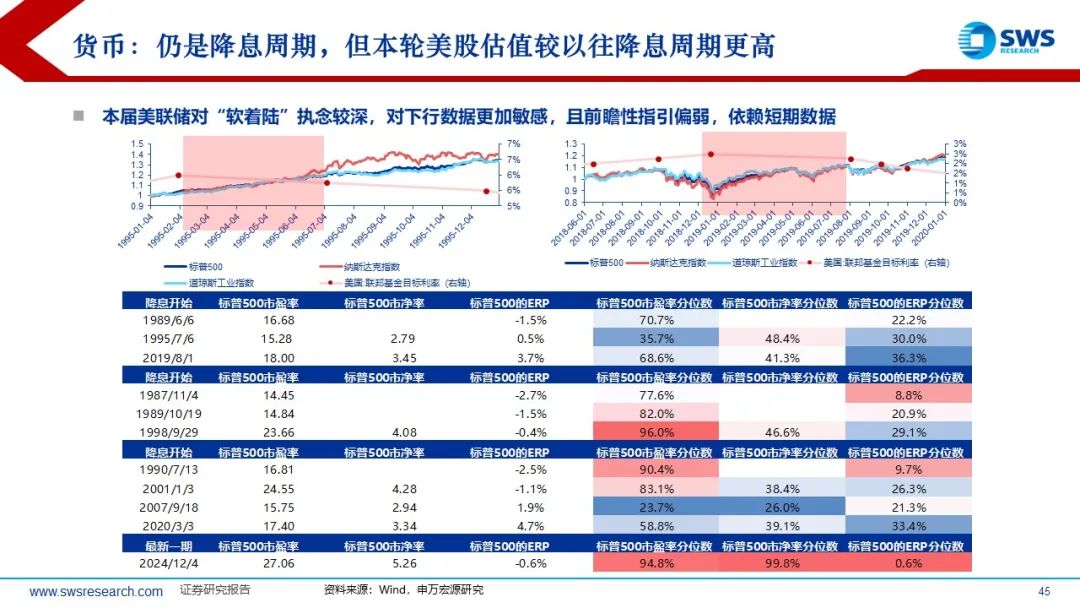

战术上需要把握“特朗普交易”节奏,上半年特朗普交易(强美元、强美股、高美债利率)边际退潮,下半年或卷土重来。1)美国:相比特朗普1.0,目前美国经济内在结构矛盾更为突出,我们预计上半年美国经济将边际降温,降息仍有一定空间,特朗普交易短期退潮;下半年随着减税逐步落地+预防式降息见效,美国经济或再度走强,特朗普交易或卷土重来;2)欧日:货币政策周期继续分化,欧洲制造业疲弱上半年仍需降息,但日本薪资增长加速仍需加息;3)中国:国内政策底已经确认,预计上半年国内货币与财政仍将继续发力,新地产范式影响下经济企稳时点和向上弹性有待观察。

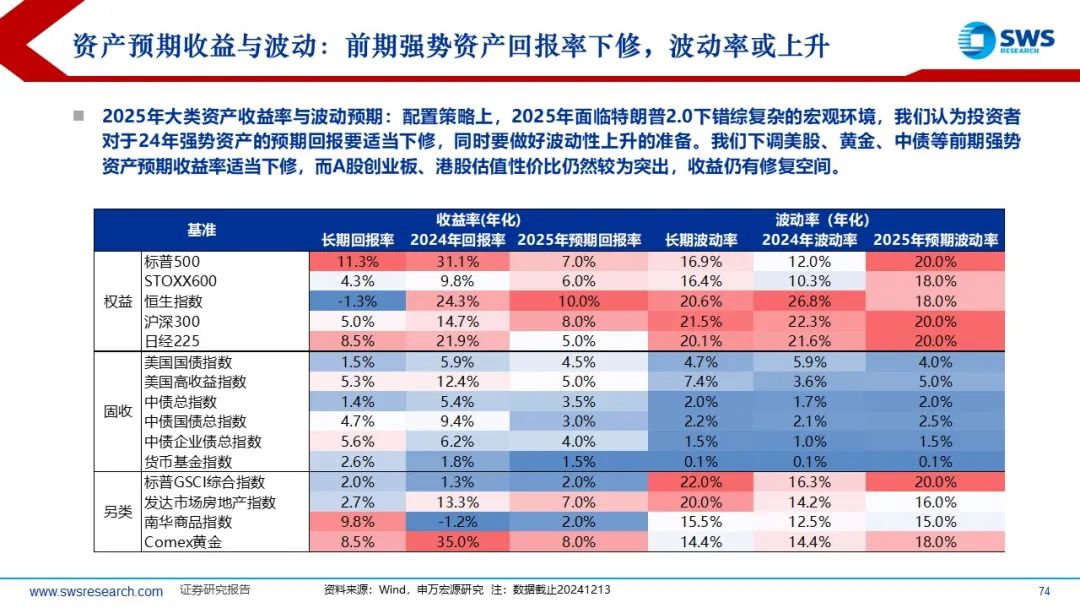

配置策略上,2025年面临特朗普2.0下错综复杂的宏观环境,我们认为投资者对于24年强势资产的预期回报要适当下修,同时要做好波动性上升的准备。美股、黄金、中债等前期强势资产预期收益率适当下修,而A股创业板、港股估值性价比仍然较为突出,收益仍有修复空间。而黄金的风险对冲价值仍值得关注。我们建议上半年超配美债、黄金,标配权益,低配大宗;下半年逐步关注估值调整后的全球股市与铜等风险资产的配置机会。

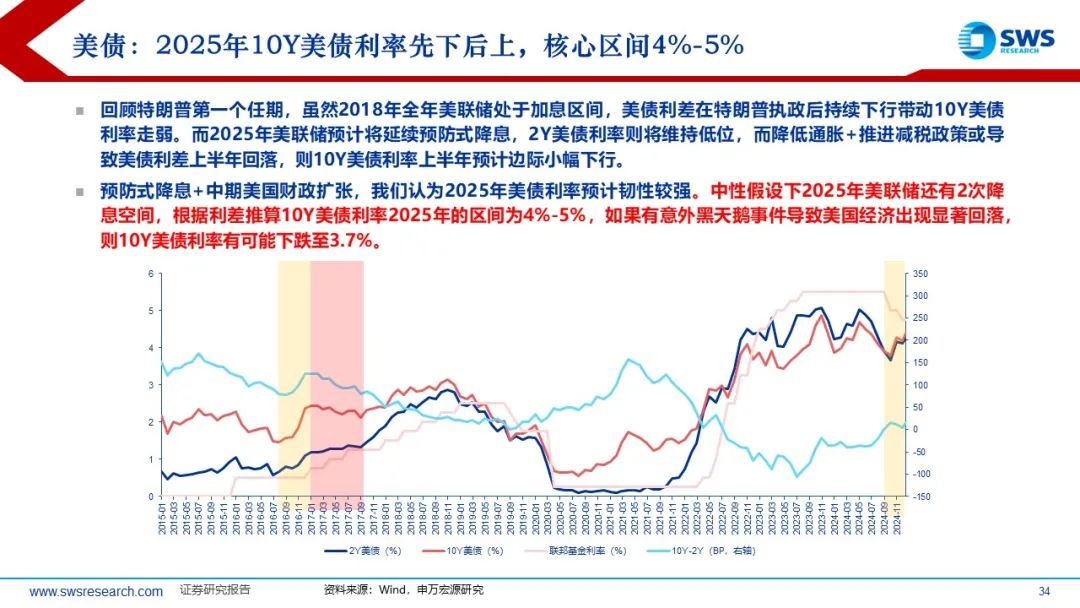

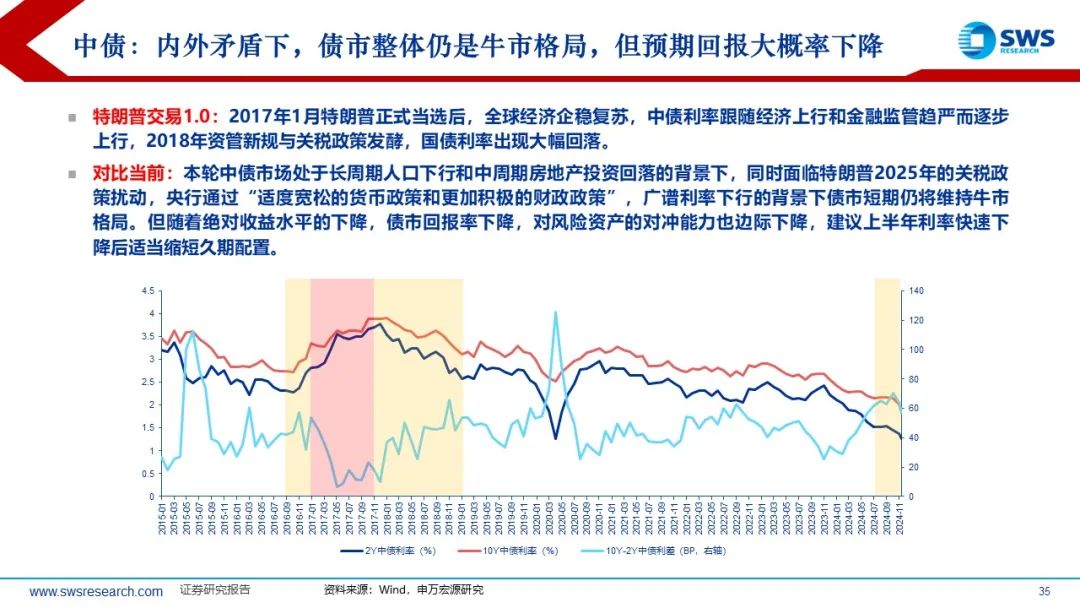

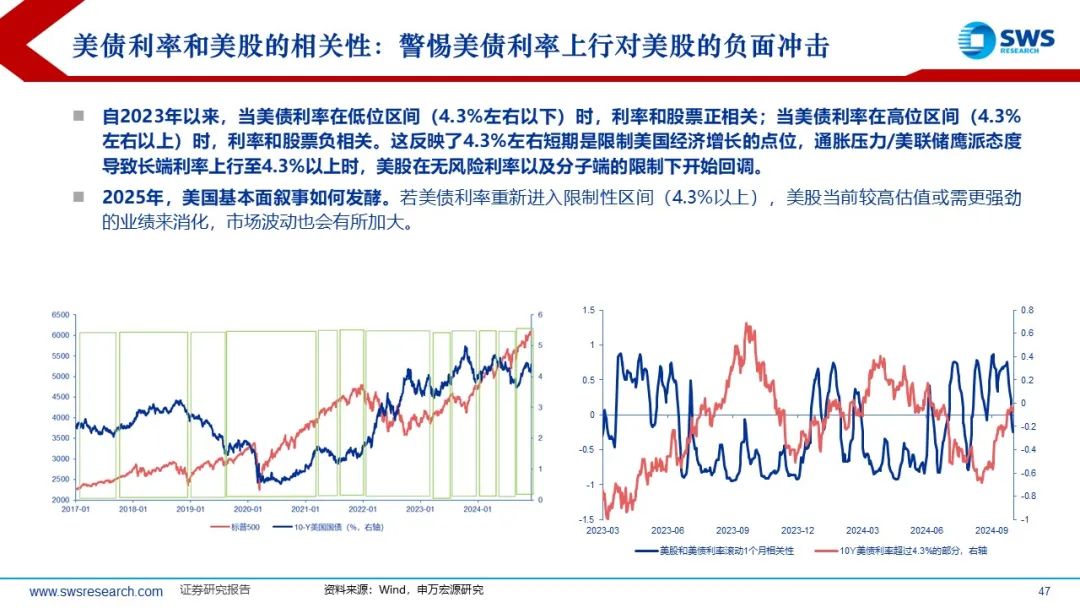

固收类资产方面,特朗普2.0下美债利率高位震荡,维持温和超配,而中债回报空间下降,维持标配。1)美债方面:2025年预防式降息+中期美国财政扩张,我们认为25年美债利率整体韧性较强,但节奏上或先下后上。中性假设下,25年10Y美债利率的区间为4%-5%,如果有黑天鹅事件导致美国经济出现大幅回落,则10Y美债利率有可能下跌至3.7%。2)中债方面:地产周期转型+外需不确定增加,货币政策将维持宽松,中债利率核心波动区间1.6%-2%。但随着绝对收益水平的下降,债市回报率下降,对风险资产的对冲能力也边际下降,建议上半年利率快速下降后适当缩短久期配置。

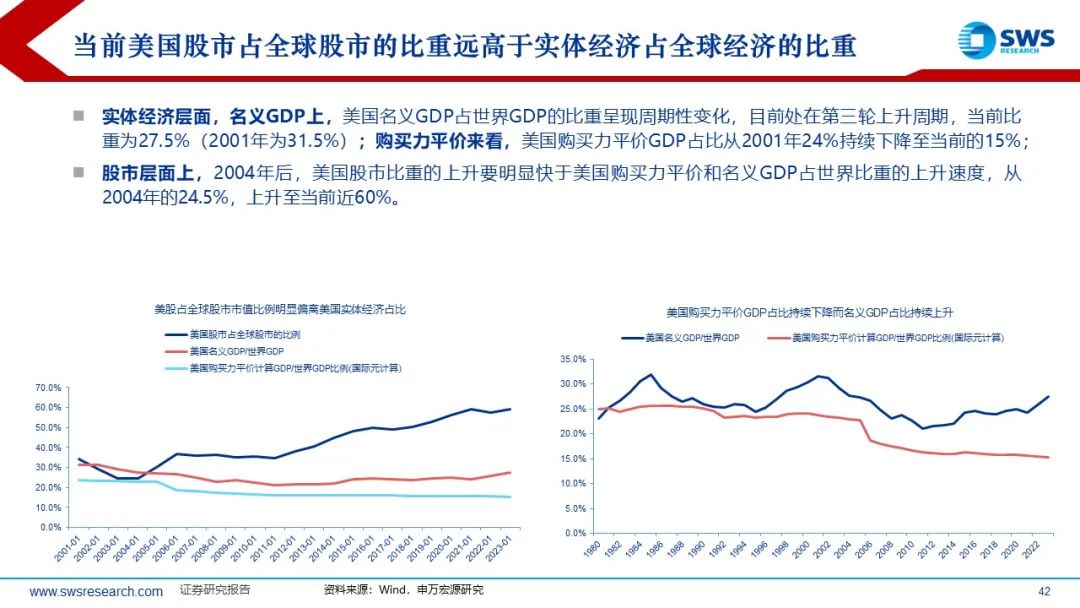

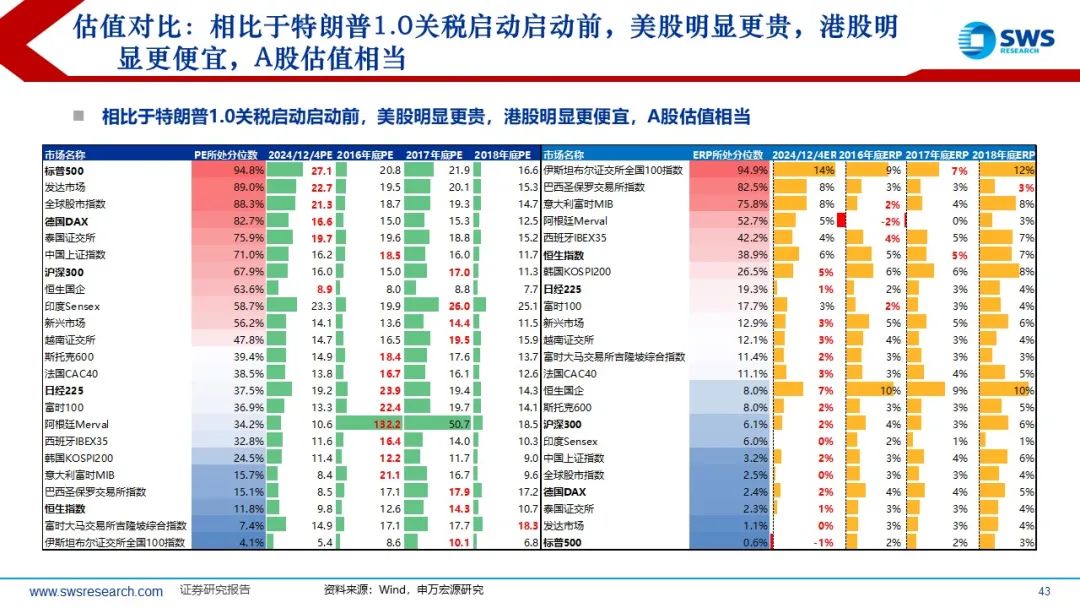

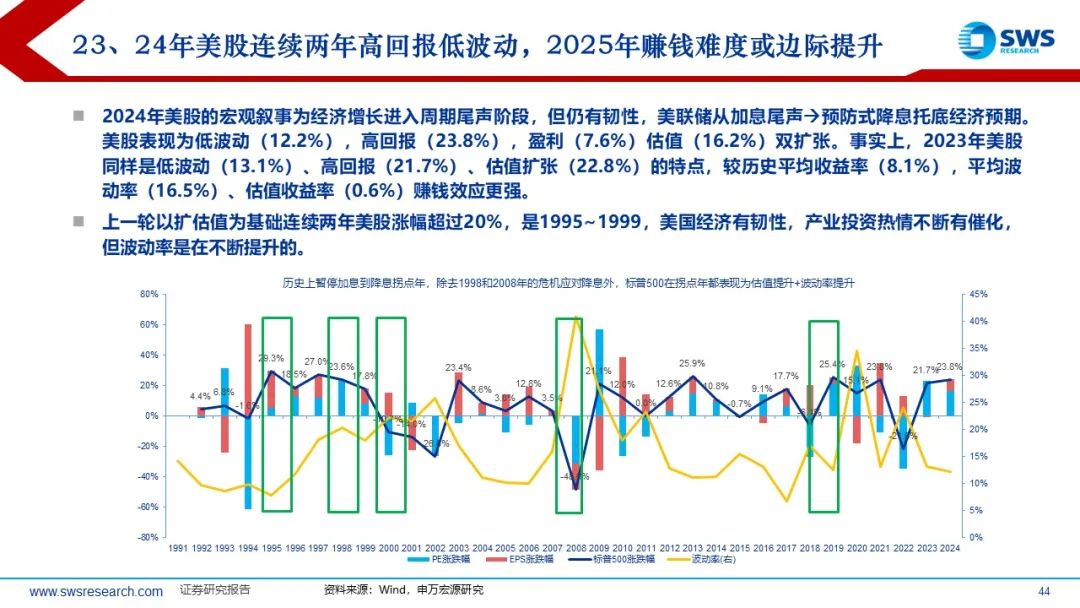

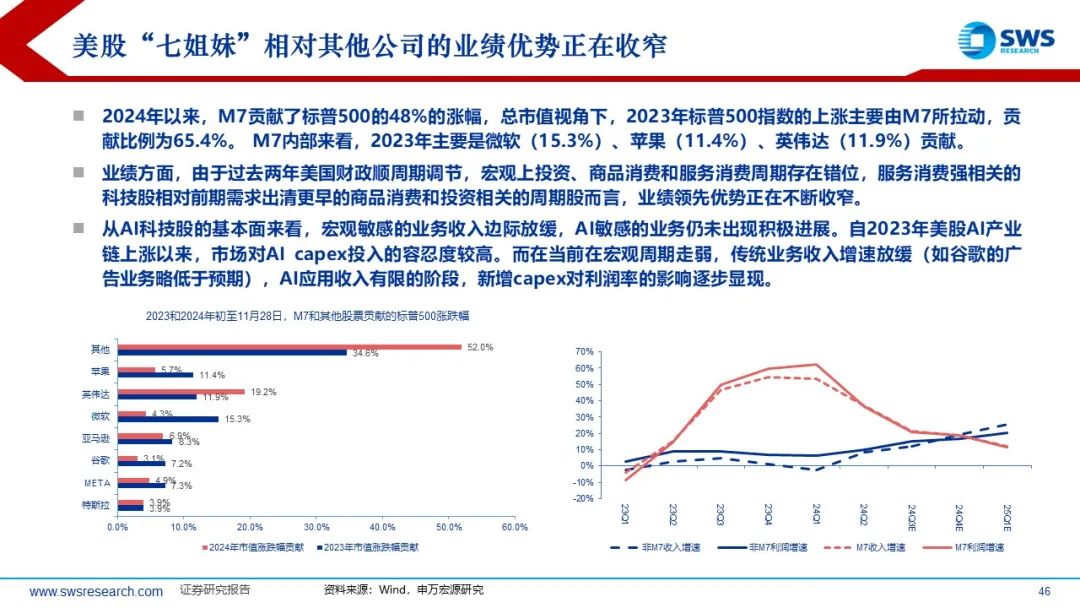

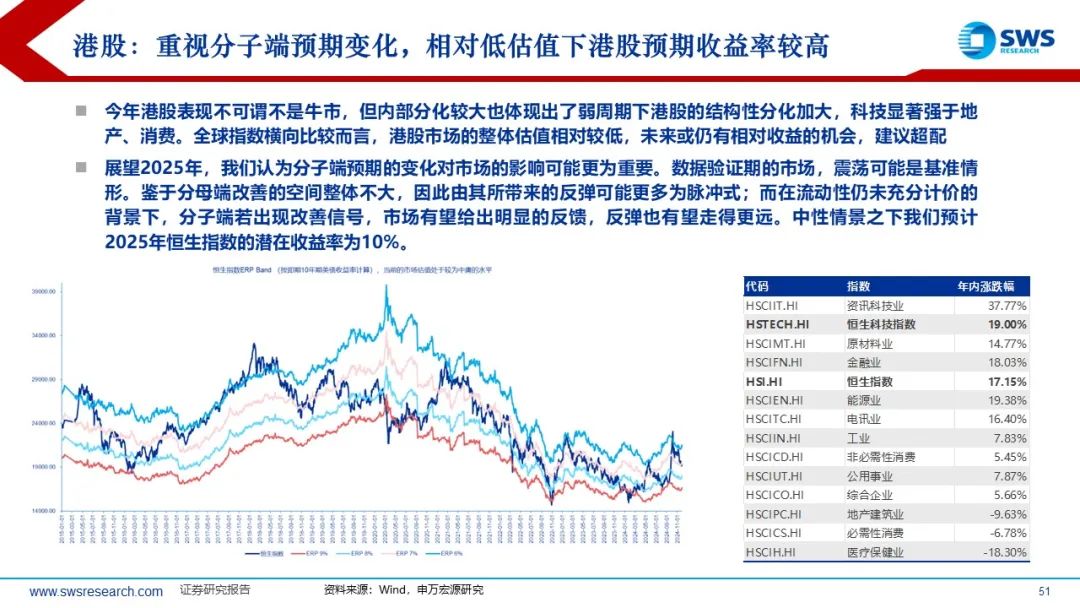

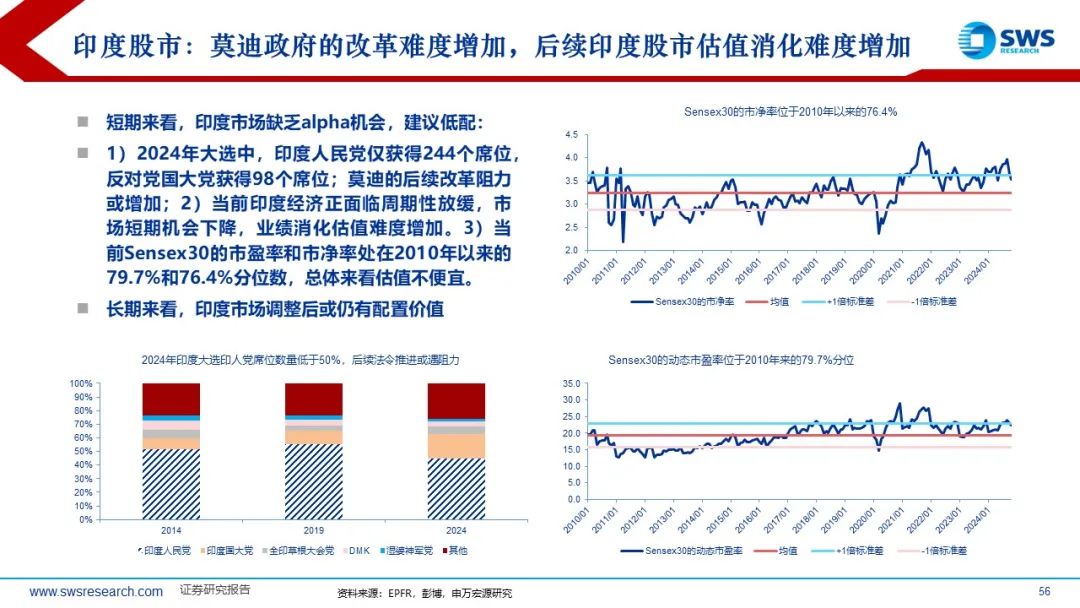

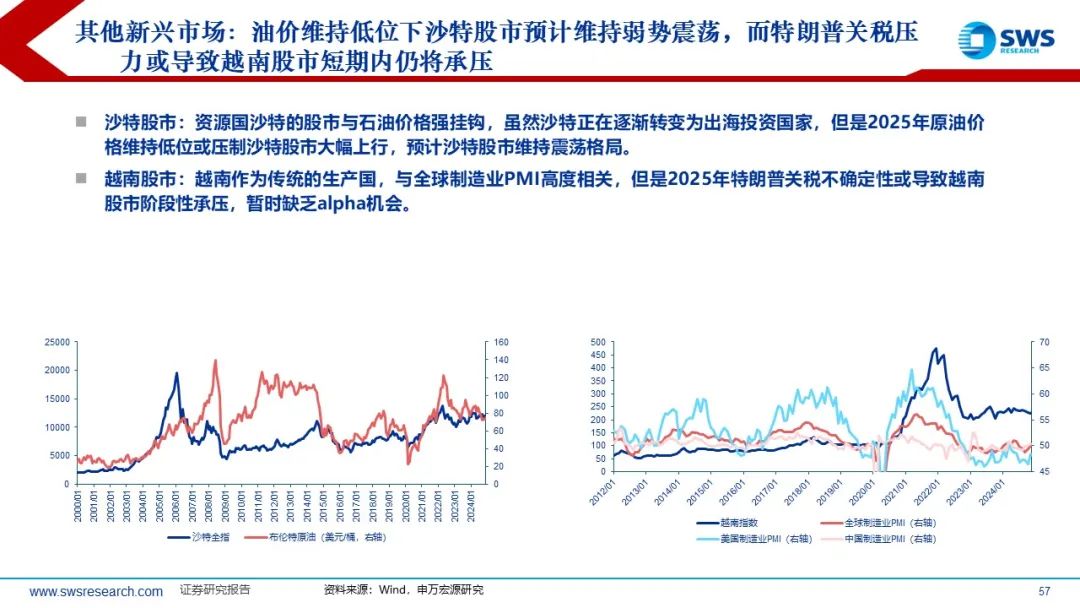

权益类资产方面,相比于特朗普1.0(2016年底),当前全球股市估值水平相对偏高,美股波动性可能上升,创业板与港股科技或有相对收益。1)美股:美股当前估值处于历史高位,对AI产业趋势和未来经济预期已经较为乐观,政策不确定下需关注其潜在波动风险,建议削减配置或增加VIX等资产进行风险对冲。2)欧股:降息周期对欧洲股市仍有支撑,重点关注欧洲内部政治与地缘政治格局变化的可能的负面冲击,维持标配。3)日股:当前估值性价比较高,但对全球贸易格局较为敏感,波动率未必低,继续低配。4)A股与港股:A股主板整体估值中性,需要基本面趋势进一步支撑估值,整体以震荡为主,维持标配;但创业板和港股科技估值性价比依然较高,全年或有相对收益,建议温和超配。5)其他新兴市场,当前印度(周期下行)、沙特(油价弱势)、越南(全球贸易不确定性)等新兴市场暂时缺乏机会,建议保持低配。

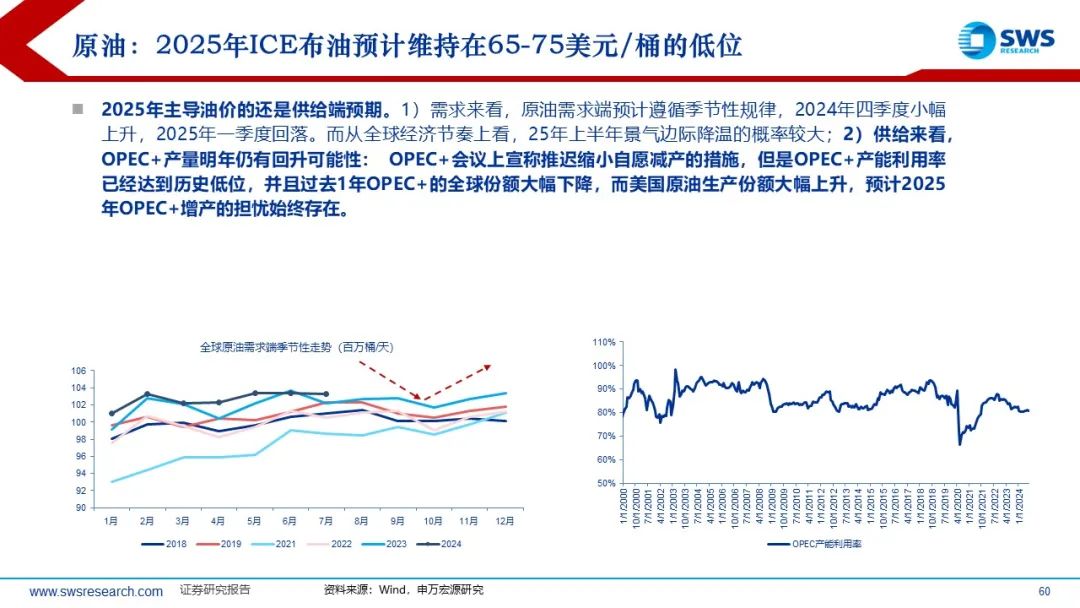

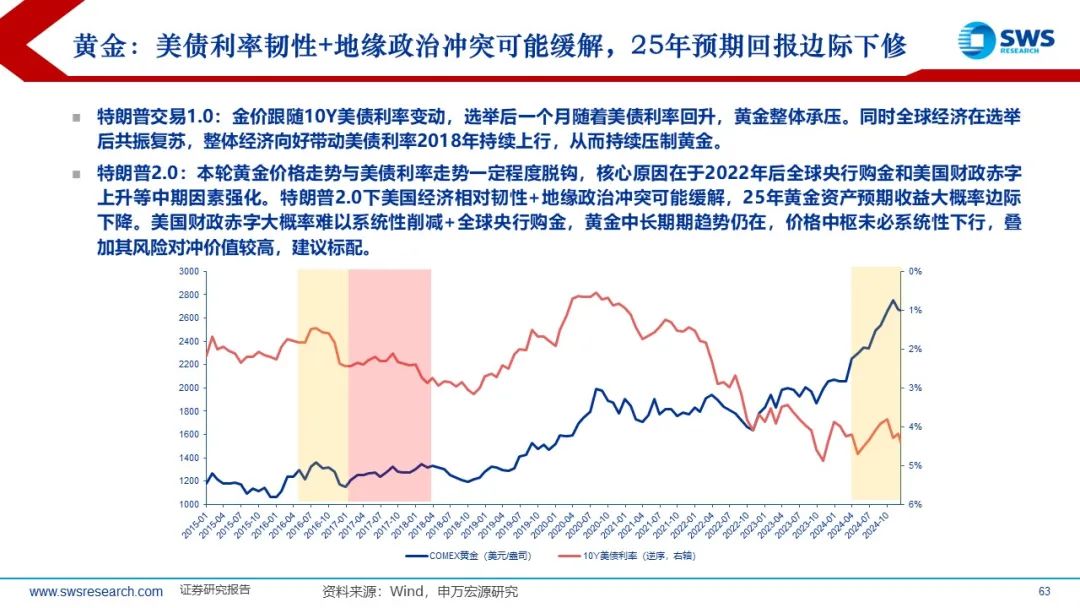

商品与另类资产方面,2025H1全球经济不确定下,铜油偏弱势震荡,黄金的风险对冲价值仍值得重视。1)原油:全球服务业高位仍有下行压力,特朗普2.0下供给增加预期发酵,油价预计维持低位波动,建议低配;2)铜等工业金属:制造业需求端弹性暂时不及特朗普1.0时期(彼时全球共振复苏),等待全球贸易格局不确定性落定后的配置机会,维持标配。3)黄金:特朗普2.0下美国经济相对韧性+俄乌冲突可能缓解,2025年黄金资产预期收益大概率边际下降。美国财政赤字大概率难以系统性削减+全球央行购金,黄金中长期期趋势仍在,价格中枢未必系统性下行,叠加其风险对冲价值较高,建议标配。

风险提示:地缘政治冲突加剧;全球经济非线性走弱;美国实施的关税幅度高于预期