全国统一卷烟

有问题请联系

更新时间:

全国统一卷烟《今日汇总》

全国统一卷烟2025已更新(2025已更新)

全国统一卷烟《今日汇总》2025已更新(今日/推荐)

全国统一卷烟

全国统一卷烟

7天24小时人工电话为您服务、全国统一卷烟服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

全国统一卷烟

泊全国统一卷烟全国服务区域:

全国统一卷烟受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

“控量挺价”的舍得酒业,毛利率跌破70%,为何逆势扩产

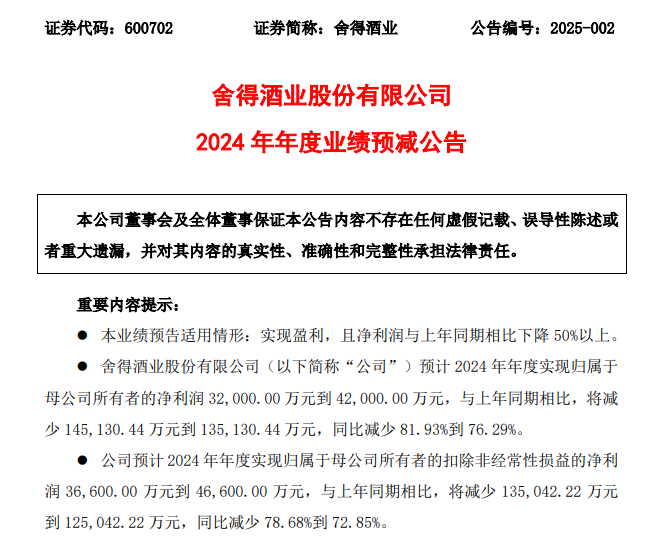

业绩预报显示,舍得酒业2024年业绩大跌,净利润锐减,这是复星入主以来,成绩单最差的一年。

去年前三季度,公司收入大幅下滑,且毛利率跌破70%,致使利润受挫,结合业绩预告分析,第四季度预估亏损过亿,是公司近年来首次出现单季度亏损的情形。

需要指出的是,在业绩、合同负债下滑、存货增长之际,公司逆势加速扩产,投入金额超过前两年之和,此举让外界摸不清头脑?扩产是好事,但前提是要考虑好后续的产能消化问题。

收入、毛利率、净利均下滑

一路狂飙的舍得酒业,在2024年跌跟头。

根据业绩预减公告,舍得酒业预计2024年实现归母净利润3.2亿元至4.2亿元,同比骤降76.29%-81.93%;扣非净利润3.66亿元至4.66亿元,同比骤降72.85%-78.68%。

归母净利润最高跌幅超八成,这个降幅对于任何企业而言都是巨大,用业绩爆雷来形容并不为过。

为何业绩大幅锐减?

舍得酒业表示,2024年,白酒行业整体仍处于调整期,行业竞争进一步加剧,白酒产品销售承压,客户信心仍处于修复阶段,特别是次高端产品消费需求仍待恢复。公司坚持长期主义,主动实施“控量挺价”策略,积极协助经销商全力提升动销,为消化渠道库存及后续销售提供强力支撑,同时加大产品升级力度,阶段性提高品牌建设的市场投入。

翻译过来就是,白酒行业竞争加剧让公司收入承压,“控量挺价”策略助力经销商去库存、以及营销投入等诸多因素影响了利润。

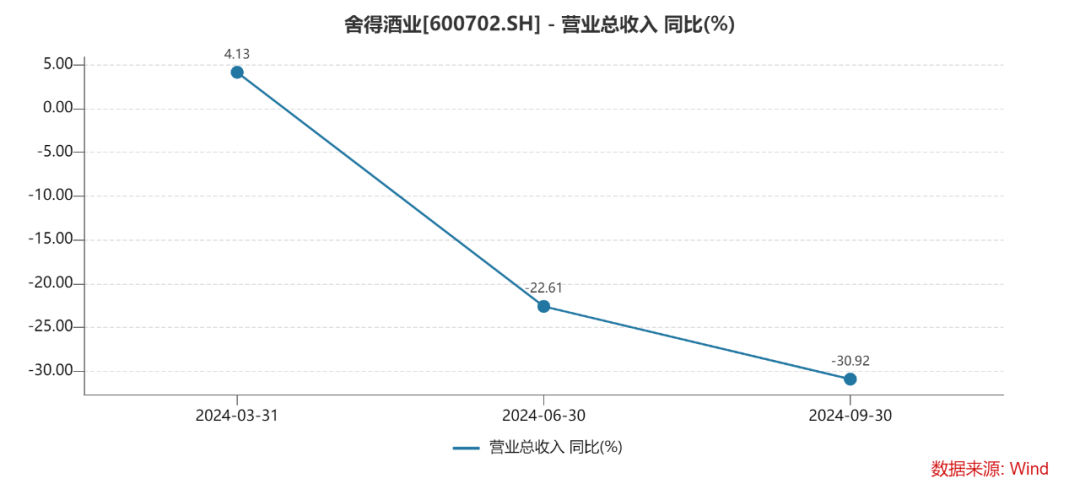

由于公司尚未发布年报,2024年全年的收入情况尚未可知,不过前三季度的收入情况并不乐观。

据短平快解读了解,去年前三季度,舍得酒业实现收入44.6亿元,同比大幅下滑15.03%。其中各个季度收入分别为21.05亿元、11.65亿元、11.89亿元,同比分别增长4.13%、-22.61%、-30.92%,增速由正转负,且降幅加剧。

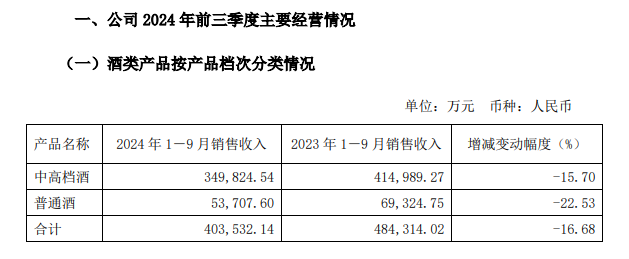

两类产品收入均下滑。作为川酒六朵金花之一的舍得酒业,拥有“舍得”、“沱牌”两大核心品牌,分别定位于中高档酒、普通酒,去年前三季度的表现均不佳,合计收入48.43亿元,同比大幅下滑16.68%。

中高档酒实现收入41.5亿元,同比下滑15.7%。各个季度收入增速分别为3.31%、-19.33%、-35.66%。

普通酒实现收入6.93亿元,同比下滑22.53%。各个季度收入增速分别为0.85%、-47.34%、-14.96%。

拆分季度来看,作为公司收入主力的中高档酒的收入逐季下滑,且有所加剧,与公司总体收入走势相一致。

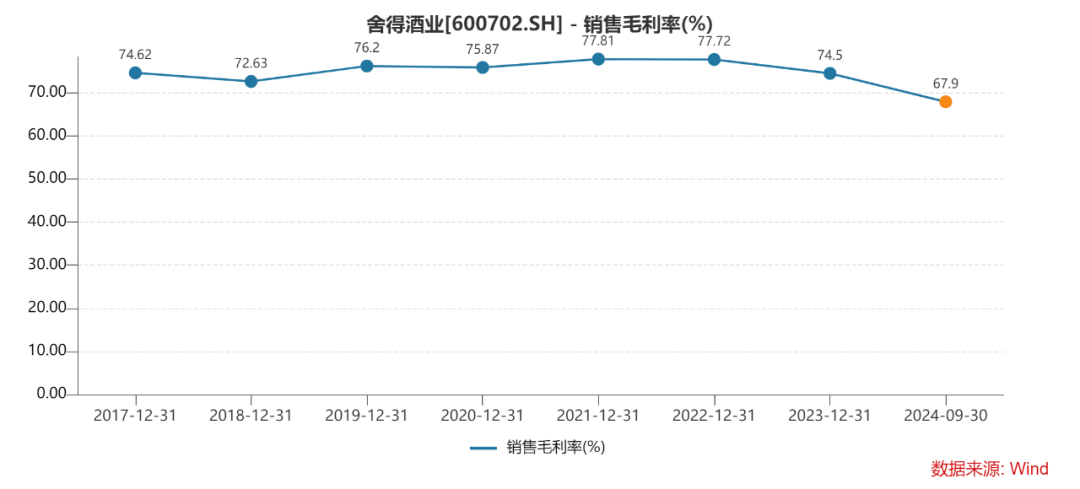

收入下滑的同时,舍得酒业的毛利率也出现了下滑,去年三季报为67.9%,较初期下滑6.6个百分点。另外,此前2017年至2023年,公司的毛利率均保持在70%以上,为何在“控量挺价”策略下,公司毛利率反而出现了大幅下滑呢?

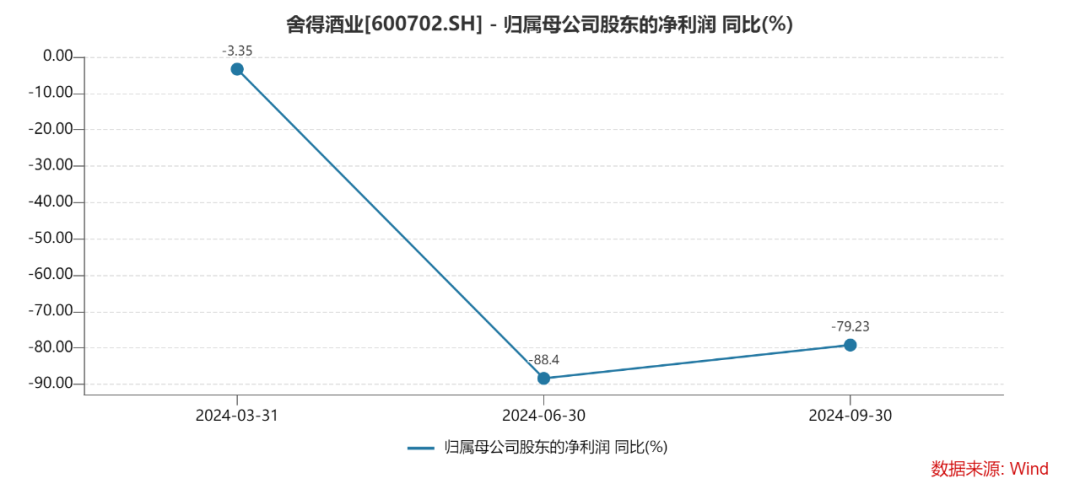

净利连续四个季度下滑。收入、毛利率的下滑,影响了公司的利润水平,去年前三季度,归母净利润为6.69亿元,同比大幅下滑48.35%。此外,归母净利润增速已经连续四个季度下滑,且加剧,分别为4.76亿元、5.5亿元、0.41亿元、0.78亿元,降幅分别为1.87%、3.35%、88.4%、79.23%。

Q4预估巨亏。结合业绩预告,舍得酒业去年Q4归母净利润预计亏损2.49亿元至3.49亿元,时隔多年,公司再次迎来单季度大额亏损,是收入下滑还是其他因素导致亏损呢?唯有等待年报披露才能揭晓了。

压力下,逆势加速扩产

业绩下滑之际,舍得酒业的营运能力同样出现了不小的下滑,去年三季度末的营业周期为897.3天,结束了从2017年以来持续缩短的状态。其中存货周转天数为880.05天,存货周转率0.31次,而初期分别为798.23天、0.45次。

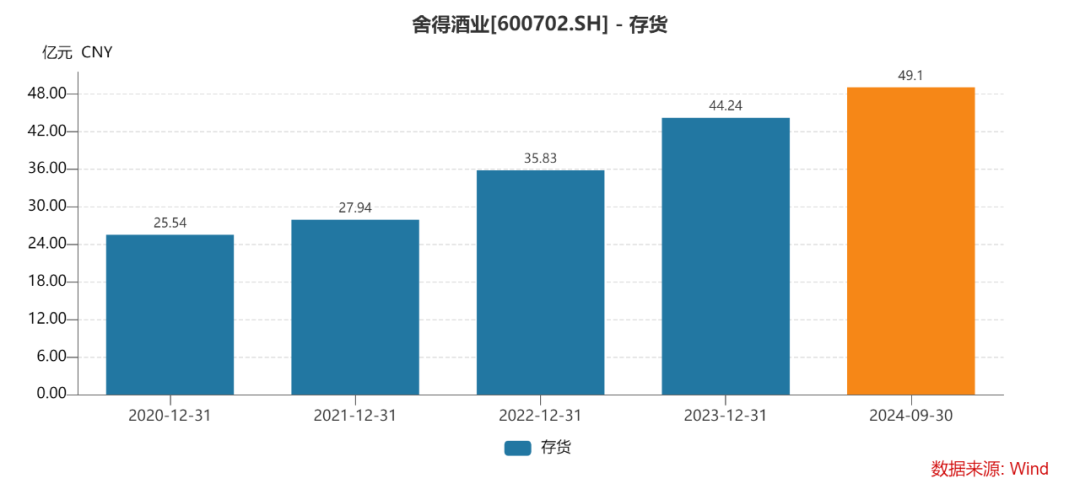

近年来,公司的存货持续增长,2020年至2024年三季末,分别为25.54亿元、27.94亿元、35.83亿元、44.24元、49.1亿元,累计增加约24亿元,期末占流动资产的比例高达64%。

去库存是当下白酒行业需要共同面对的难题,而舍得酒业在2024年中报中表示,公司坚持“稳价格、控库存、强动销”核心原则,聚焦价格管理,强化市场基础动作,推动社会库存动销持续向好。

从结果看,公司或许需要探索更多去库存的方式。

尽管公司的存货持续增长,但公司仍然坚持扩产,且在去年加速了进程。

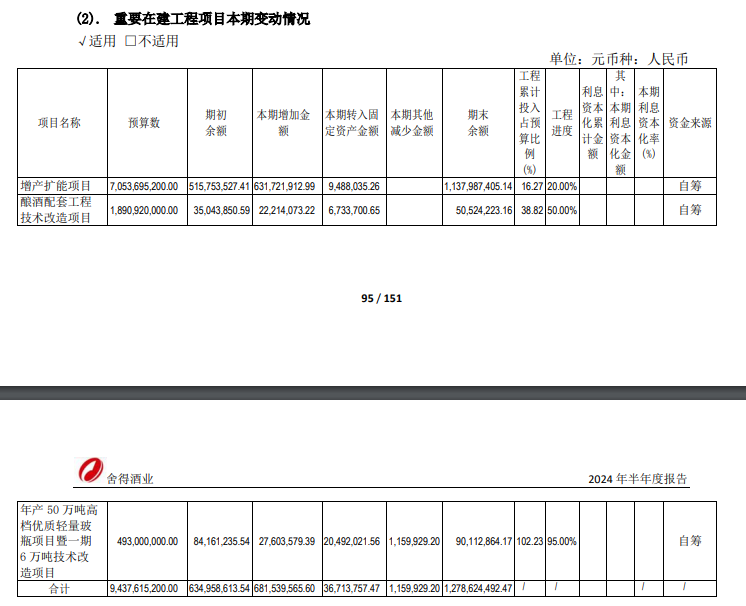

据短平快解读了解,2022年4月22日,舍得酒业披露投资增产扩能项目的计划,该项目建设地点位于四川省遂宁市射洪市沱牌镇,总规划用地面积约1774.11亩,建设周期为5年,总投资70.54亿元。

项目建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

2022年及2023年,公司对增产扩能项目的投入金额分别为0.36亿元、4.79亿元,去年中报投入6.32亿元,超过此前投入之和。

与之相对应,在建工程金额增长迅猛,分别为4.57亿元、7.26亿元,去年三季末进一步增长至14.64亿元,较初期翻番。

考虑到扩产项目投资金额超70亿元,而去年中报累计投入11.38亿元,意味着项目完全建成并投产至少还需要超50亿元的资金投入。不过截至去年三季末,公司货币资金仅20.58亿元,不足以支撑项目建设。

经营现金流方面,2022年及2024年前三季度,公司经营现金流分别为10.41亿元、7.16亿元、-1.44亿元,均同比下滑,净利润现金含量分别为61.77%、40.39%、-21.59%,造血能力出现了一定程度的下滑。

若坚持扩产,向外融资是必不可少的。

实际上,舍得酒业在去年开始了借款之路,三季末的短期借款、长期借款分别为5.44亿元1.91亿元,而初期分别为0元、0.39亿元,即新增借款近7亿元,扩产对资金产生了不低的影响。

产能方面,舍得酒业2023年的设计产能高达68,000千升,实际产能43,649.84千升,产能利用率约64%,早前两年分别为71%、68%,即产能利用率呈现下滑态势。

随着扩产项目的陆续建设投产,产能将会进一步提高,产能消化问题应当引起重点关注。

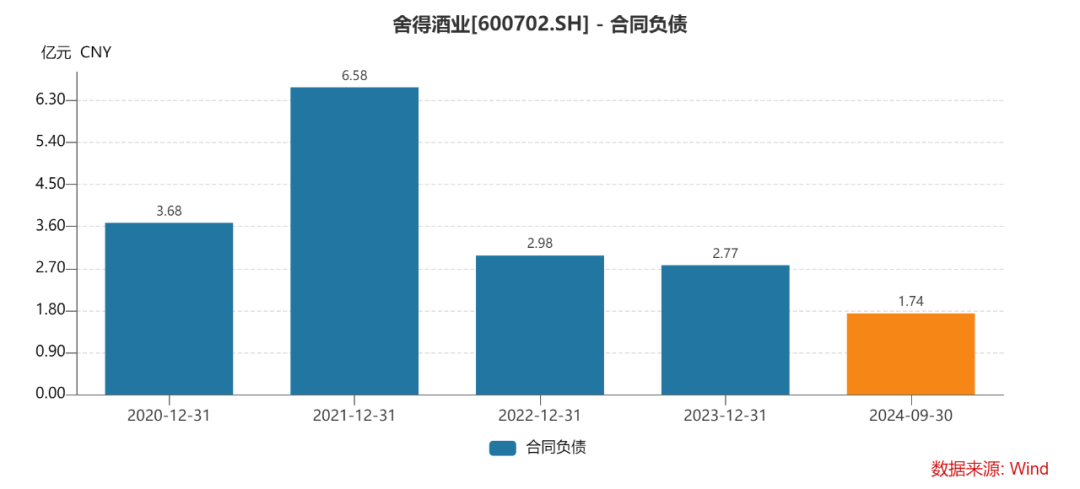

2021年至2023年,公司的合同负债持续下滑,分别为6.58亿元、2.98亿元、2.77亿元,去年前三季度进一步下滑至1.74亿元,较初期下降37%、同比下滑47%。

被市场称为“蓄水池”的合同负债大幅减少,意味着经销商打款积极性下滑,后续业绩面临着不小的挑战,这点从财报中也能管中窥豹,而最新业绩预告则初步掀开了神秘一角。

面对着重重困难险阻,舍得酒业仍逆势加速扩产,背后有何底气呢?估计只有决策层才清楚吧。

短平快解读-原创作品