福建云霄香烟批发网

有问题请联系

更新时间:

福建云霄香烟批发网《今日汇总》

福建云霄香烟批发网2025已更新(2025已更新)

福建云霄香烟批发网《今日汇总》2025已更新(今日/推荐)

福建云霄香烟批发网

福建云霄香烟批发网

7天24小时人工电话为您服务、福建云霄香烟批发网服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

福建云霄香烟批发网

泊福建云霄香烟批发网全国服务区域:

福建云霄香烟批发网受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

澜起科技:2月27日接受机构调研,BlackRock、银华基金管理有限公司等多家机构参与

证券之星消息,2025年2月28日澜起科技(688008)发布公告称公司于2025年2月27日接受机构调研,BlackRock、银华基金管理有限公司、银河基金管理有限公司、长信基金管理有限公司、国联安基金管理有限公司、西部利得基金管理有限公司、嘉实基金管理有限公司、国投瑞银基金管理有限公司、国泰基金管理有限公司、天弘基金管理有限公司、尚正基金管理有限公司、Boyu Capital、国海富兰克林基金管理有限公司、圆信永丰基金管理有限公司、农银汇理基金管理有限公司、浦银安盛基金管理有限公司、国寿安保基金管理有限公司、兴业基金管理有限公司、永赢基金管理有限公司、中银基金管理有限公司、中加基金管理有限公司、中邮基金管理有限公司、Neuberger Berman、中海基金管理有限公司、东方阿尔法基金管理有限公司、友邦人寿保险有限公司、泰康资产管理有限公司、华泰资产管理有限公司、新华资产管理有限公司、华夏久盈资产管理有限公司、上海海通证券资产管理有限公司、财通证券资产管理有限公司、红杉资本股权投资管理有限公司、Forward Edge investment、朱雀基金管理有限公司、华宝信托有限责任公司、中国国新控股有限责任公司、中电科投资控股有限公司、上海睿郡资产管理有限公司、上海常春藤私募基金管理有限公司、上海保银私募积极管理有限公司、上海合远私募基金管理有限公司、上海煜德投资管理中心、上海承周资产管理有限公司、交银施罗德基金管理有限公司、上海原点资产管理有限公司、上海铭大实业(集团)有限公司、上海瀛赐私募基金管理有限公司、上海天倚道投资管理有限公司、上海晨燕资产管理中心(有限合伙)、上海于翼资产管理合伙企业(有限合伙)、泉果基金管理有限公司、浙江英睿投资管理有限公司、杭州乐信投资管理有限公司、杭银理财有限责任公司、宝盈基金管理有限公司、广州黑金私募证券投资基金管理有限公司、四川龙蟒集团有限责任公司、阳光融汇资本投资管理有限公司、中睿合银投资管理有限公司、鑫元基金管理有限公司、艾希资本、五矿鑫扬(浙江)投资管理有限公司、西藏源乘投资管理有限公司、东证融汇证券资产管理有限公司、广发证券股份有限公司、汇添富基金管理有限公司、华泰证券股份有限公司、西部证券股份有限公司、长江证券股份有限公司、中银国际证券股份有限公司、光大保德信基金管理有限公司、万家基金管理有限公司参与。

具体内容如下:

问:近期国内云计算厂商表示2025年将加大在AI领域的资本开支,这对公司相关产品有哪些影响?

答:复相关云厂商增加资本开支对公司相关产品的整体需求有积极推动作用。增加I服务的采购将直接带动PCIe Retimer芯片的行业需求,一台配置8块GPU的主流I服务器通常需要8至16颗PCIe Retimer芯片,在国内市场中,基于产品性能和本土服务支持的优势,澜起的PCIe Retimer芯片更受客户青睐,因此公司将受益于相关产业趋势;同时,在主流I服务器中需要更多的内存模组尤其是DDR5内存模组,因此也将带动DDR5内存接口及模组配套芯片的需求增长。

问:公司目前PCIe Retimer芯片及其SerDes IP的研发进展如何?

答:复2025年1月,公司推出PCIe6.x/CXL3.x Retimer芯片,并已成功向客户送样。公司的PCIe6.x/CXL3.x Retimer芯片支持16通道,其最高数据传输速率可达64GT/s,相较PCIe5.0时代提升一倍。

该芯片采用澜起科技自主研发的PM4SerDes(高速串行接口)IP,支持低传输时延及高达43dB的链路预算。相较于PCIe5.0,PCIe6.0编码方式由NRZ改变为PM4,同样的波特率能够让传输速度翻倍(由32GT/s提升至64GT/s)。但是相对NRZ,PM4在相同的幅度范围内需要容纳四个电平,信号幅度只有NRZ的三分之一,同时信噪比也只有NRZ三分之一。小的信号幅度和低的信噪比会对串扰和电路本身的噪声更加的敏感。因此PCIe6.0相关的SerDes IP难度大幅提升。

公司紧跟互连技术发展前沿,正在进行PCIe7.0Retimer芯片的研发。公司将持续推进PCIe Retimer芯片的迭代升级,尤其是做好核心IP的自研,保持一贯的高质量和高可靠性,积极拓展市场,力争在未来的竞争中保持竞争力。

问:MRCD/MDB芯片在子代迭代方面有哪些进展?如何预计MRCD/MDB芯片下游需求和渗透率?

答:复2024年,MRCD/MDB芯片开始在行业规模试用。随着支持MRDIMM的相关服务器CPU平台上市,公司MRCD/MDB芯片近期已获全球主要内存厂商规模采购。

2025年1月,公司第二子代MRCD和MDB芯片已成功向全球主要内存厂商送样。该产品最高支持12800MT/s传输速率,旨在为下一代计算平台提供卓越的内存性能,满足高性能计算和人工智能等应用场景对内存带宽的迫切需求。

由于第二子代MRDIMM的数据传输速率达到12800MT/s,较第一子代MRDIMM(支持速率8800MT/s)提升45%,同时是第三子代RDIMM(支持速率6400MT/s)的两倍,在高性能计算、I计算等对内存带宽有较大需求的工作负载下,将大幅提升系统性能,MRDIMM有望成为高性能和I服务器系统主内存的优选方案;同时,业内将有更多的服务器CPU平台支持第二子代MRDIMM,有利于MRDIMM生态的进一步完善。这些因素将共同推动MRDIMM行业渗透率的提升。

问:公司MXC芯片有哪些进展?目前CXL的行业生态和下游应用发展情况如何?

答:复2025年1月,公司研发的MXC芯片成功通过了CXL2.0合规性测试,列入CXL联盟公布的首批CXL2.0合规供应商清单。全球领先的内存厂商三星和SK海力士同期入选CXL2.0合规供应商清单,其受测产品均采用了澜起科技的MXC芯片。未来,公司将继续深化与CPU厂商、存储器厂商、云服务厂商及服务器OEM的合作,紧跟技术前沿,推进产品更新迭代,为实现CXL生态的成熟完善和CXL技术的广泛应用贡献力量。

根据公开信息显示,某服务器厂商于近日推出了服务器CXL内存池化方案。根据其测试,该CXL内存池化方案在I推理、向量数据库和内存数据库三个最重要的大内存应用场景中,均有卓越性能表现。在I推理场景下,实测数据显示,使用CXL扩展内存后,应用的GPU利用率提升72%,相同数据集的推理耗时缩短35%;在向量数据库应用场景中,相比全DDR配置,通过调整应用的DDR、CXL内存占比,应用吞吐量提升了24%;在内存数据库应用场景中,其内存池化方案扩展了数据库的可用内存容量,数据库吞吐量可提升92%。

除此之外,近期某头部云厂商也提出其正在GPU与CPU的异构资源池上做优化,未来,数据库要将昂贵的GPU尽可能地省下来做最珍贵的计算和缓存,将次要的计算和缓存推到CPU加内存和存储的三层池化中,让在线推理变得更低成本。

从以上公开信息可以看出,CXL的相关应用正逐步成熟与完善,下游用户对内存池化也表现出极大的兴趣,这体现了CXL内存方案未来的市场潜力。

问:如何预计2025年CKD芯片的销售情况?

答:复2024年,CKD芯片在行业规模试用。随着支持DDR5-6400内存模组(含CKD芯片)的客户端CPU平台上市,预计从2025年开始CKD芯片将在下游规模应用。

问:2024年,公司互连类芯片的毛利率水平变动情况如何?未来的变化趋势会是怎样?

答:复2024年度,公司互连类芯片产品线毛利率为62.66%,较上年度提升1.30个百分点。2024年第四季度,互连类芯片产品线毛利率为63.42%,较第三季度提升1.21个百分点。

由于公司可销售的互连类芯片产品越来越多,互连类芯片产品线毛利率更多体现了多款产品的综合毛利率水平,与公司当期销售的产品结构相关。根据毛利率水平,相关产品分两大类1、相比互连类芯片产品线毛利率,DDR5内存接口芯片及高性能运力芯片新产品(MRCD/MDB、PCIe Retimer、CKD、MXC)的毛利率水平更高;2、DDR4内存接口芯片已进入产品生命周期后期,部分内存模组配套芯片是公司与合作伙伴合作研发的,需要分享一定的产品毛利,因此相关产品毛利率相对较低。

随着DDR5渗透率持续提升及高性能运力芯片新产品规模出货带来的收入占比提升,互连类芯片产品线毛利率水平未来有望保持在较高水平。

澜起科技(688008)主营业务:云计算和人工智能领域提供以芯片为基础的解决方案。

澜起科技2024年三季报显示,公司主营收入25.71亿元,同比上升68.56%;归母净利润9.78亿元,同比上升318.42%;扣非净利润8.74亿元,同比上升460.88%;其中2024年第三季度,公司单季度主营收入9.06亿元,同比上升51.6%;单季度归母净利润3.85亿元,同比上升153.4%;单季度扣非净利润3.3亿元,同比上升116.83%;负债率5.68%,投资收益3588.51万元,财务费用-1.95亿元,毛利率58.12%。

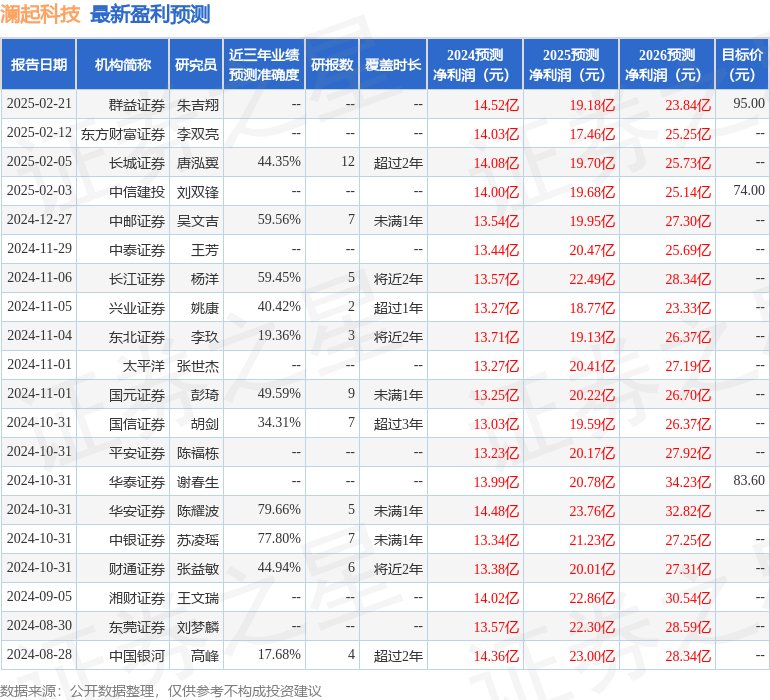

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为79.68。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.28亿,融资余额增加;融券净流入592.85万,融券余额增加。