香港免税烟代购中华

有问题请联系

更新时间:

香港免税烟代购中华《今日汇总》

香港免税烟代购中华2025已更新(2025已更新)

香港免税烟代购中华《今日汇总》2025已更新(今日/推荐)

香港免税烟代购中华

香港免税烟代购中华

7天24小时人工电话为您服务、香港免税烟代购中华服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

香港免税烟代购中华

泊香港免税烟代购中华全国服务区域:

香港免税烟代购中华受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

两会前后债市走势复盘

摘要

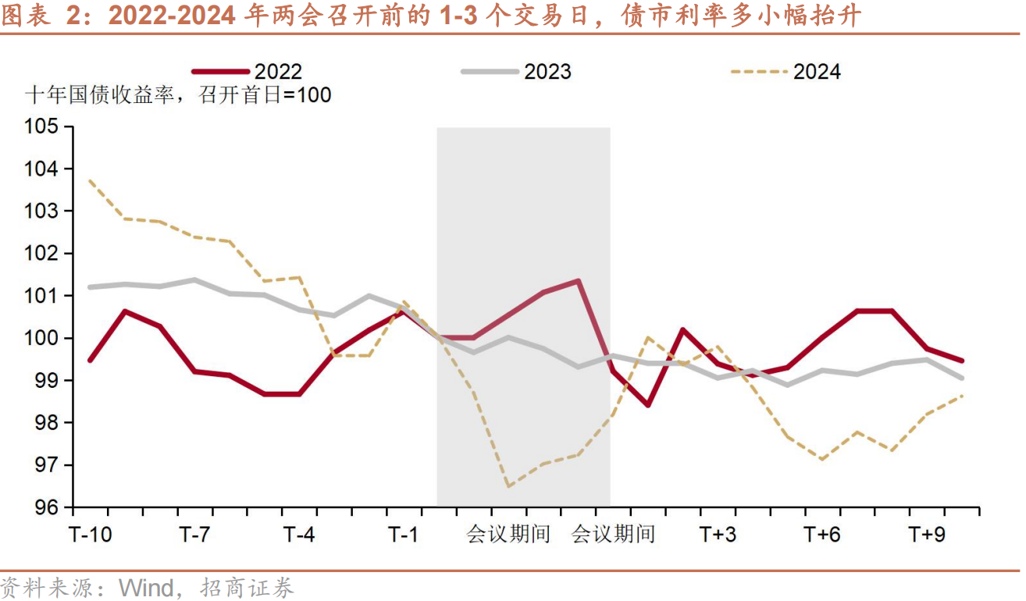

一、以两会前后10个交易日的时间区间,来观察两会前后债市走势

近年来全国两会(人大会议和政协会议)召开前,债市走势未能表现出明显的趋势性规律,但在临近两会召开前的1-3个交易日,债市利率多因政策发力预期而出现小幅抬升;两会期间,债市多震荡下行;两会结束后,债市在多空博弈下横盘震荡;拉长时间看,近年来两会后债市走强概率较高。

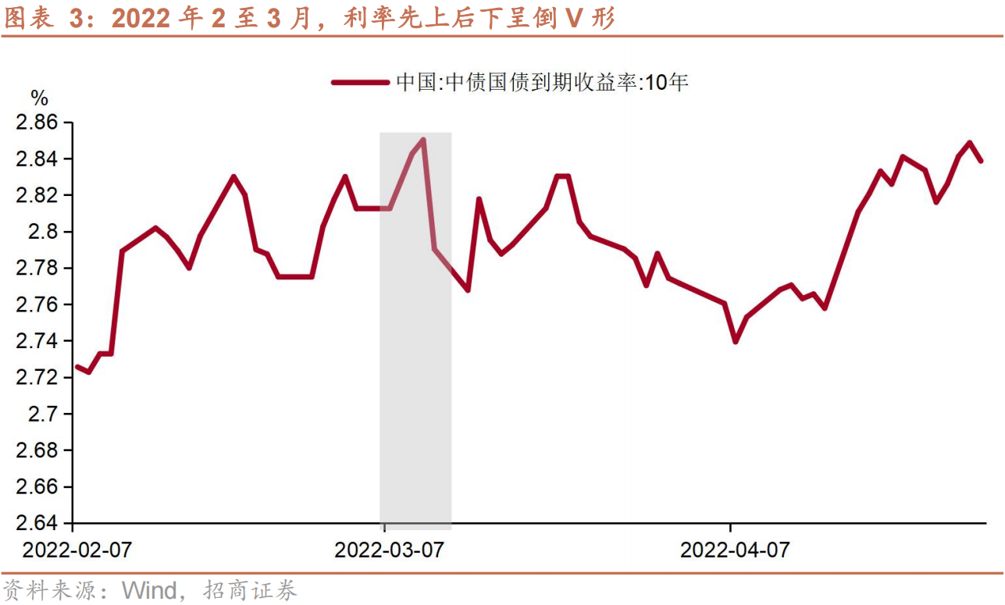

二、2022年:两会之前利率上行;由于信贷数据走弱+上海疫情反复,两会后利率转为下行

2022年2至3月,债市利率先上后下,整体呈倒V形。2月初,在信贷开门红、地产政策放松引发的宽信用预期影响下,十年期国债利率不断上行;两会政府工作报告将GDP目标设定为5.5%左右,位于市场普遍预期的上限,稳增长及经济复苏预期增强,带动会议期间利率出现快速上升。随着2月信贷数据再度走弱、上海疫情反复,十年期国债利率在3月转为下行。

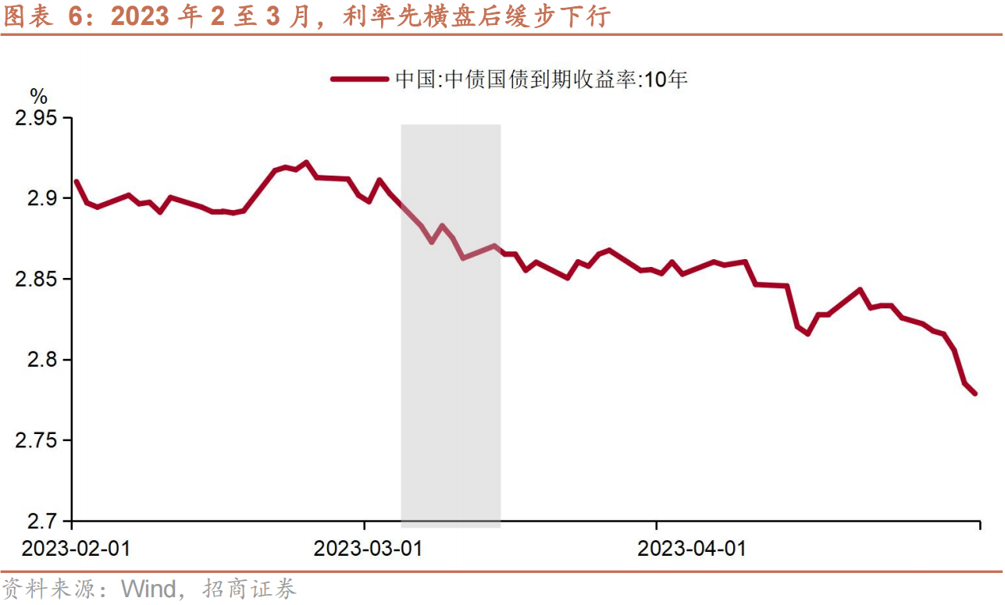

三、2023年:两会前利率高位震荡;政策发力预期减弱+经济恢复放缓,两会后利率缓步下行

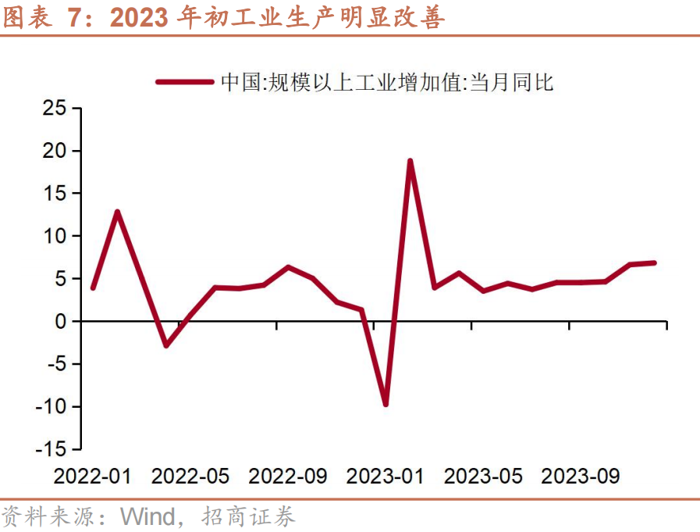

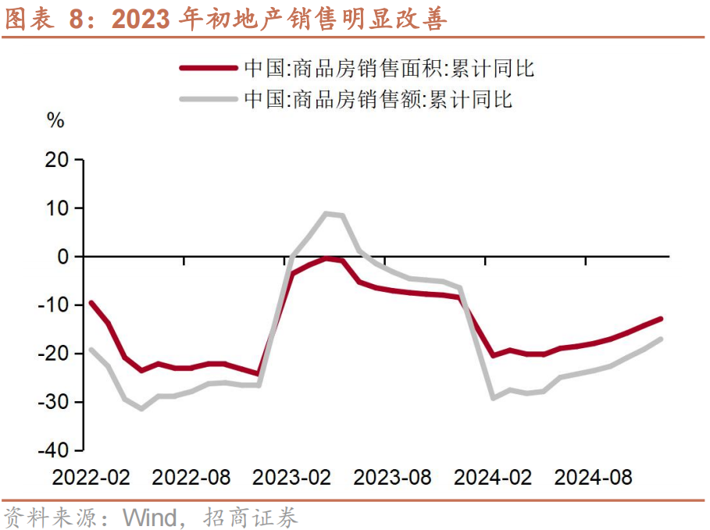

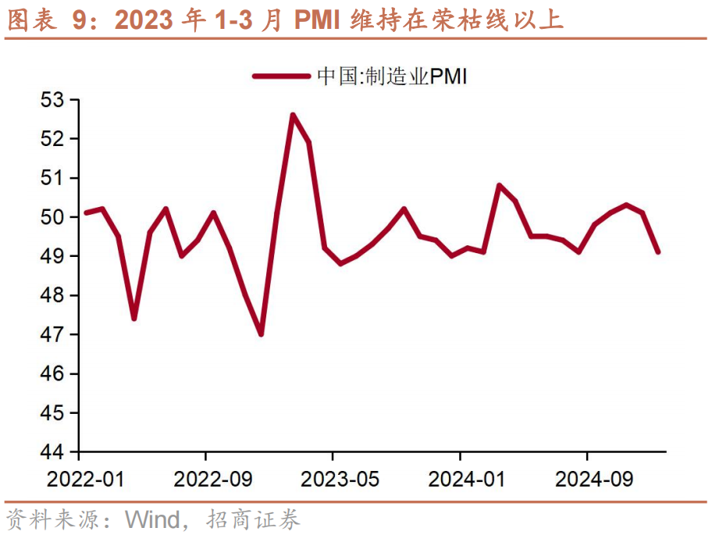

2023年2至3月,债市利率先高位横盘后缓步下行。开年积压需求释放、引起经济超预期恢复,市场对疫后经济复苏的较强预期+强现实,叠加资金面偏紧,10年期国债利率在2月维持在2.9%左右高位震荡。3月两会成为23年债市走势的重要转折点和分水岭,两会后市场对于政策发力预期减弱并且经济弱修复放缓,利率缓步下行。

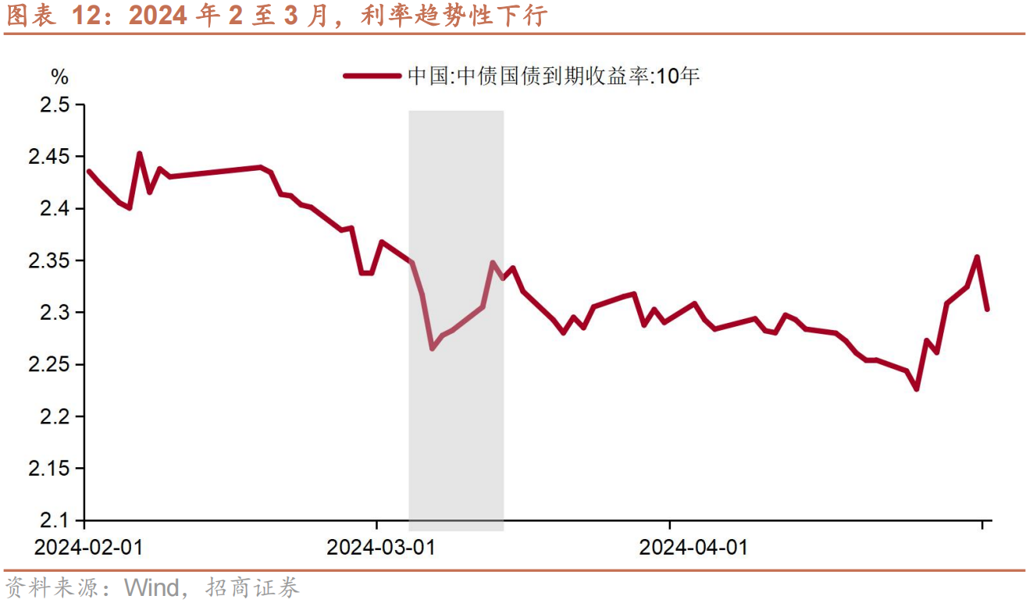

四、2024年:在两会期间利率出现小幅回升,但“资产荒”持续,使得2-3月利率整体处于一轮下行趋势中

2024年2至3月,债市利率趋势性下行,在两会期间出现小幅回升。基本面恢复放缓、宽货币强预期、机构欠配三重因素影响下,2024年2至3月十年期国债利率趋势性下行。两会期间,十年期国债利率因两会释放的积极政策信号和止盈情绪升温出现小幅回升,但两会公布的经济目标与政策力度基本符合市场预期,且欠配压力下,利率下行趋势难以逆转,短暂调整后十年期国债利率继续下行。

五、 今年两会前后债市怎么看

两会前资金面仍然存在不确定性,3月首周资金面将季节性转松,但整体仍将维持紧平衡。两会后,要观察经济恢复情况和股市走势,3月底的PMI是重要的经济数据指标。我们认为两会后债市存在修复窗口。目前短久期信用债具有相对性价比,存单也具有配置价值。长债短期少动,如果调整仍可以择机布局。

风险提示:经济超预期,货币政策收紧超预期,通胀超预期

一、历史上两会前后债市走势如何

以两会前后10个交易日的时间区间来看,近年来全国两会(人大会议和政协会议)召开前,债市走势未能表现出明显规律;两会期间,债市多震荡下行;两会结束后,债市在多空博弈下横盘震荡;拉长时间看,近年来两会后债市走强概率较高。

复盘2022至2024年两会召开前后10个交易日的十年期国债走势发现:从平均数来看,十年期国债到期收益率在会议前10个交易日累计下行0.4bp,会议期间累计下行2.6bp,会议后10个交易日累计上行0.1bp;从中位数来看,十年期国债到期收益率在会议前10个交易日累计上行1.6 bp,会议期间累计下行2.2bp,会议后10个交易日累计下行1.3bp。

虽然近几年两会召开前利率走势并无明显的趋势性规律,但在临近两会召开前的1-3个交易日,债市利率多因政策发力预期而出现小幅抬升。具体来看,2022年十年期国债到期收益率在会议前3个交易日连续上行,期间累计上行5.5 bp;2023年十年期国债到期收益率在会议前3个交易日日波动上行,期间累计上行0.1bp;2024年十年期国债到期收益率在会议前2个交易日上行3.0bp。

接下来,我们将具体分析2022至2024年两会前后利率走势呈现上述波动的驱动因素及演绎逻辑。

二、透析历年两会前后债市走势逻辑

2.1 2022年:两会之前利率上行;由于信贷数据走弱+上海疫情反复,两会后利率转为下行

2022年2至3月,债市利率先上后下,整体呈倒V形。2月初,在信贷开门红、地产政策放松引发的宽信用预期影响下,十年期国债利率不断上行;进入3月后, 信贷数据走弱叠加上海疫情反复,利率在两会后转为下行。

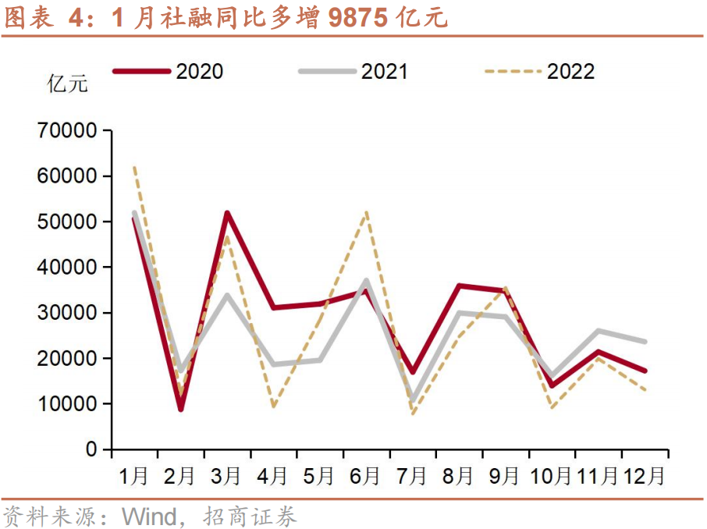

国内方面,1月社融数据超预期走强,实现信贷开门红。2022年1月,社会融资规模当月新增61,759亿元,同比多增9875亿元,超市场预期。同时,央行四季度中国货币政策执行报告提出要“保持信贷总量有效增长”、“推动降低企业融资和个人消费信贷成本”,叠加多地地产政策放松,市场宽信用预期不断升温。

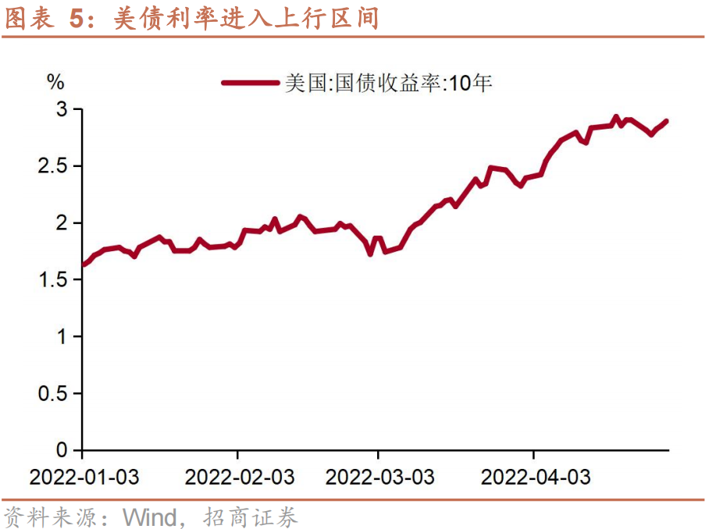

海外方面,美联储加息预期升温、美债进入上行周期,导致人民币汇率承压并对国内货币政策空间形成一定掣肘,进一步对债市投资者情绪带来扰动。多重因素影响下,十年期国债利率在2月不断上行。

2022年,两会政府工作报告将GDP目标设定为5.5%左右,位于市场普遍预期的上限,稳增长及经济复苏预期增强,带动会议期间利率出现快速上升。

但随着2月信贷数据再度走弱、上海疫情局部反复,十年期国债利率在3月转为下行。2月社会融资规模当月新增12,170亿元,同比少增5073亿元。金融数据走弱及基本面恢复放缓直接带动债市走强,但因市场对政策发力存在较强预期,利率下行较为克制。

2.2 2023年:两会前利率高位震荡;政策发力预期减弱+经济恢复放缓,两会后利率缓步下行

2023年2至3月,债市利率先高位横盘后缓步下行。年初,债市在经济复苏的强预期和强现实下高位横盘震荡;两会后,政策发力预期减弱、经济恢复放缓,叠加“资产荒”延续,利率缓步下行。

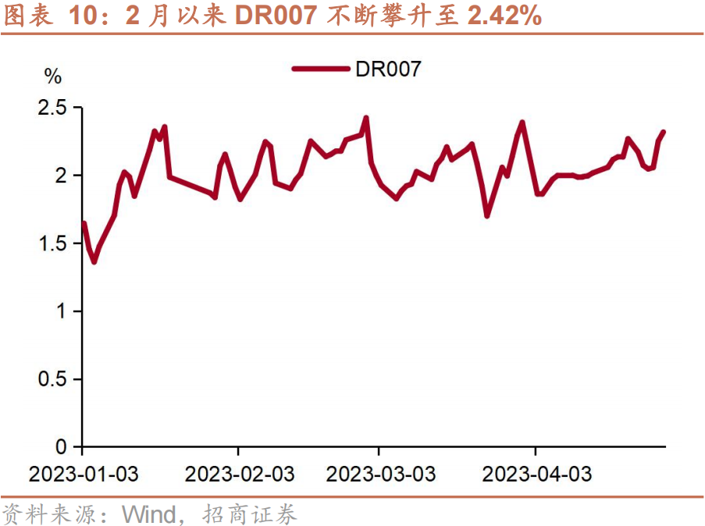

开年积压需求释放、引起超预期恢复,工业生产、地产销售明显改善,PMI自1月重回荣枯线以上后,连续3个月维持在荣枯线以上。同时,2月以来资金面不断收紧,DR007不断攀升至2月末的2.42%。市场对疫后经济复苏的较强预期+强现实,叠加资金面持续偏紧,10年期国债利率在2月维持在2.9%左右高位震荡。

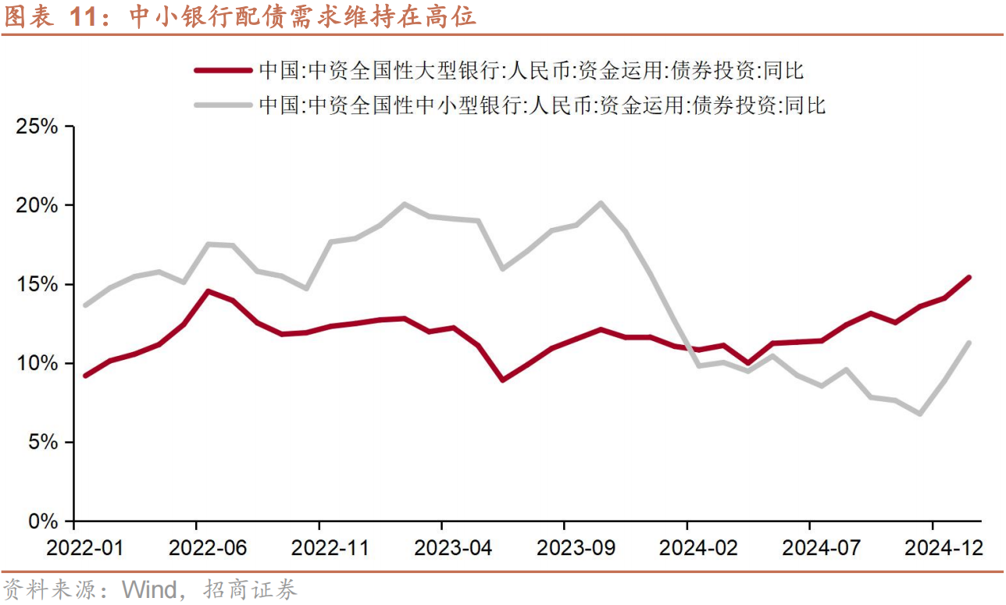

3月两会成为23年债市走势的重要转折点和分水岭。3月5日,政府工作报告发布,将GDP增速目标设为5%左右,并未超出市场预期。叠加“资产荒”延续下,“大行放贷、小行买债”的格局持续,中小银行的配债需求维持在高位,共同推动债市利率缓步下行。23年1-3月中小银行债券投资同比增速始终维持在19-20%的高位。

另外,消费、出口、通胀等数据自3月起均出现快速下行,经济恢复放缓;社融增速虽较年初好转,但其增长主要由信贷供给驱动,表现为量增价跌,融资需求仍有待恢复,因此债市情绪好转,进一步推动利率下行。

2.3 2024年:在两会期间利率出现小幅回升,但“资产荒”持续,使得2-3月利率整体处于一轮下行趋势中

2024年2至3月,债市利率趋势性下行,在两会期间出现小幅回升。基本面有待恢复、宽货币强预期、机构欠配三重因素影响下,2024年2至3月十年期国债利率趋势性下行。两会期间,十年期国债利率出现小幅回升,但不改利率整体下行趋势。

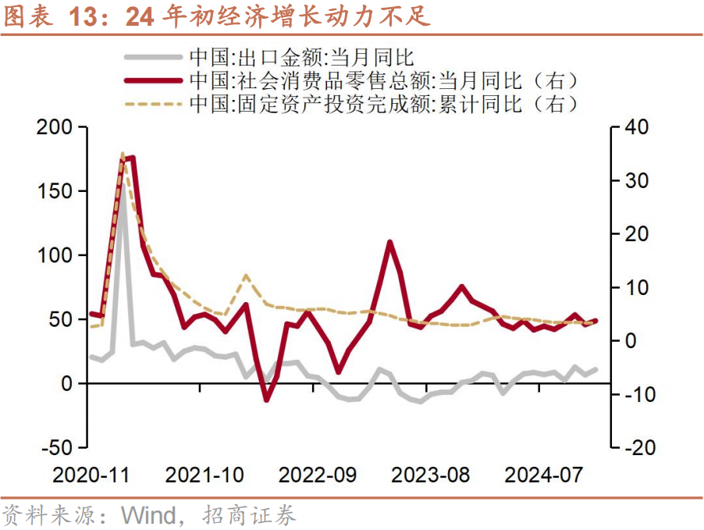

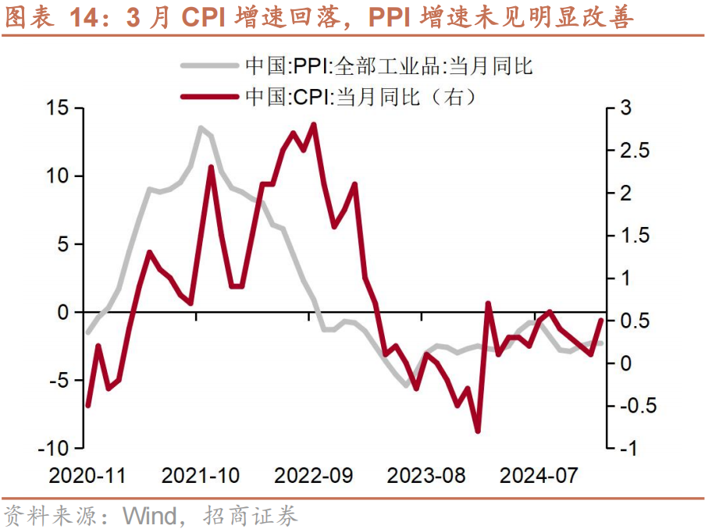

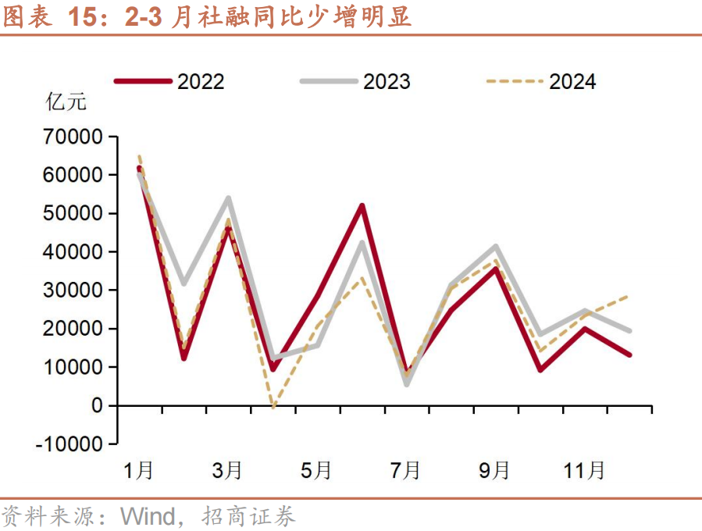

2024年初,经济有待恢复、融资需求相对不强,债市利率趋势性下行。增长动力方面,出口同比增速自24年1月的7.7%持续下行至3月的-7.6%,社会消费品零售总额同比增速自23年11月的10.1%下行7个百分点至24年3月的3.1%,固定资产投资完成额同比增速亦未见明显改善,显示经济修复的动力有待恢复。融资需求方面,2月、3月社会融资规模当月新增分别同比少增16,651亿元和5,532亿元。通胀方面,3月CPI增速回落至0.1%,国际大宗商品价格上涨的正面影响下PPI增速仍未见明显上升。

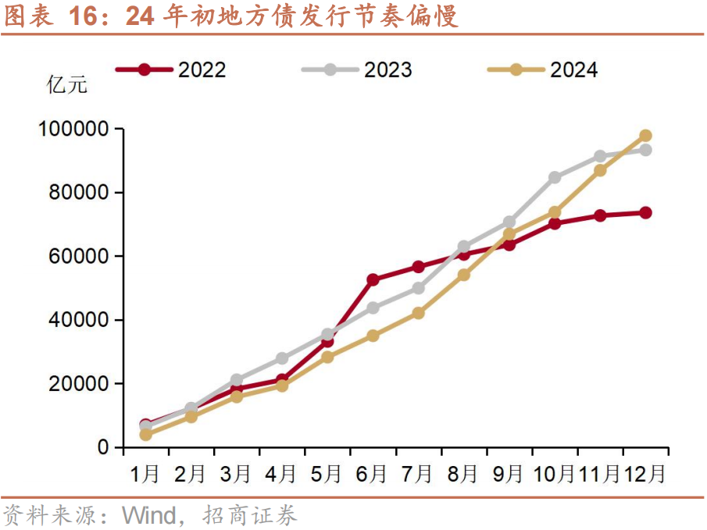

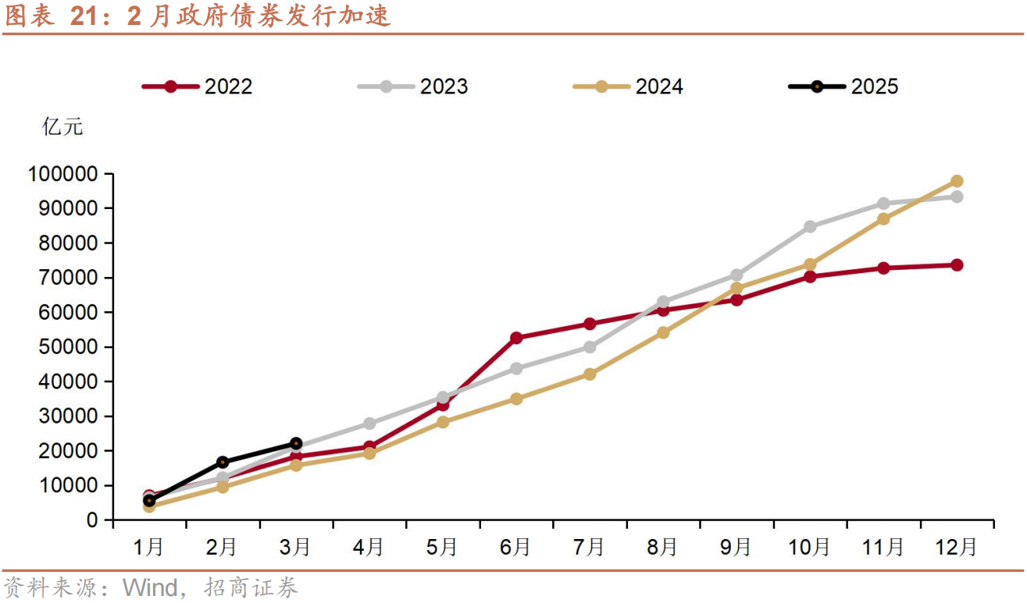

同时,宽货币预期持续,央行降准+定向降息落地。1月24日央行在发布会上宣布,决定自2024年2月5日起下调金融机构存款准备金率0.5个百分点;自2024年1月25日起分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。另外,地方债发行节奏偏慢叠加机构欠配压力,配置力量明显提升,进一步推动利率下行。

两会期间,十年期国债利率因两会释放的积极政策信号和止盈情绪升温出现小幅回升。但两会公布的经济目标与政策力度基本符合预期,且欠配压力和交易惯性仍在,利率下行的大趋势不改,短暂调整后十年期国债利率继续下行。

三、今年两会前后债市怎么看

当前,基本面和机构欠配压力对债市仍有支撑,但短期内资金面紧平衡的局面或难改变,预计两会前债市震荡偏弱。后续可重点关注两会召开后资金面的可能改变。

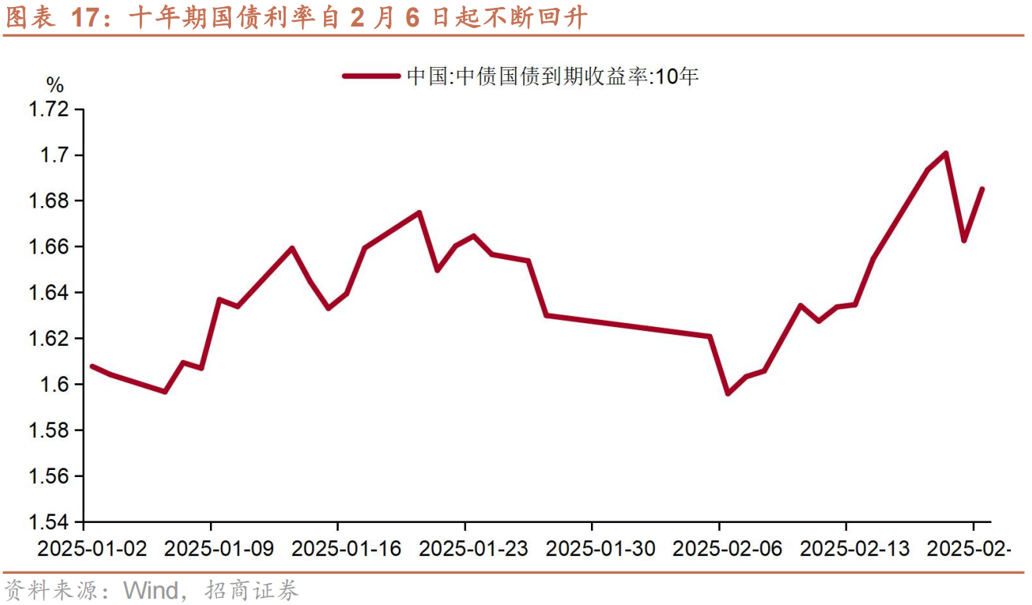

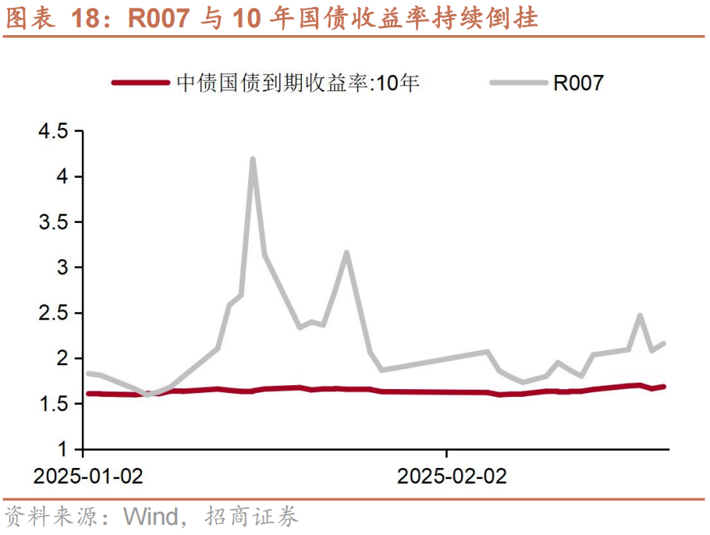

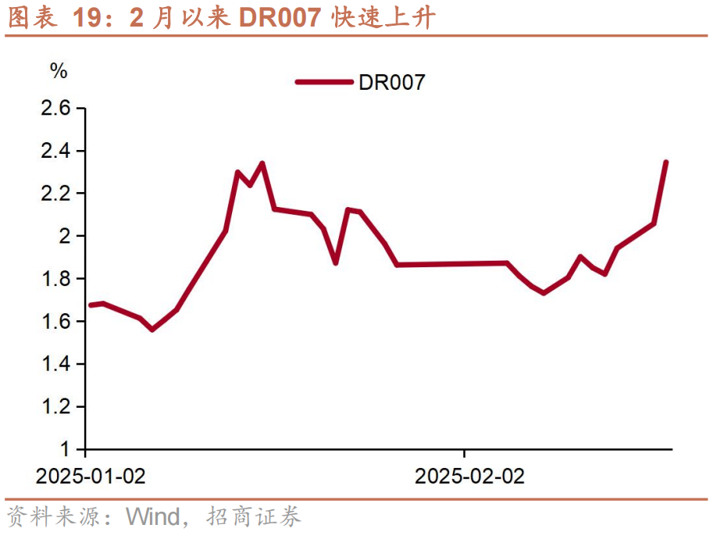

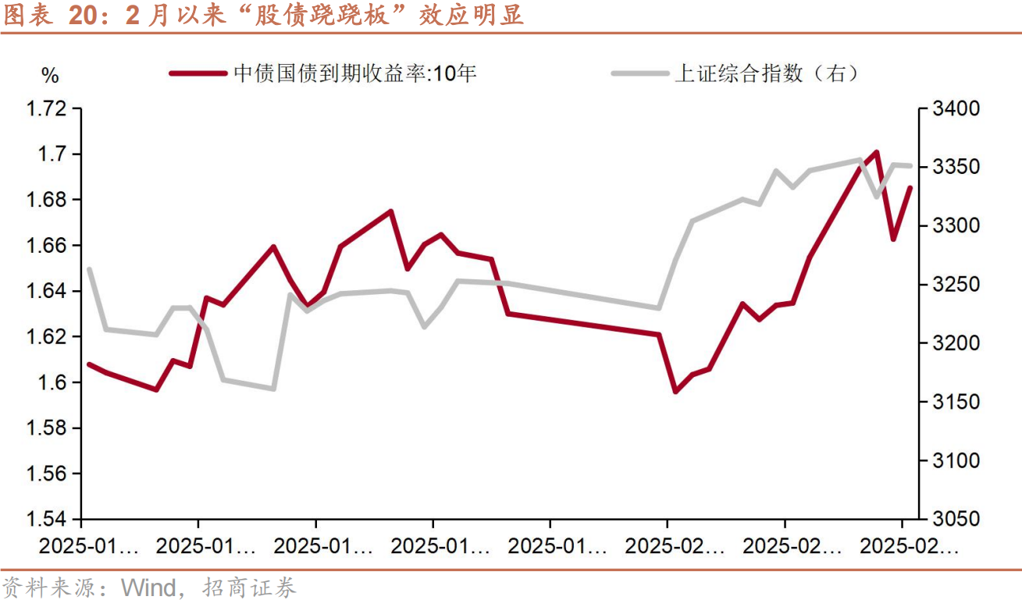

资金面紧平衡是导致当前债市调整的重要原因。2025年以来,资金面持续偏紧,R007、DR007明显上升,R007与10年国债收益率持续倒挂。利率债票息难以覆盖较高资金成本叠加震荡市中难以获得资本利得,债市利率上行。另外,2月以来股市表现较好,在“股债跷跷板”效应下对债市产生压制,进一步带动债市利率上行。截至2月20日,上证综合指数已较2月5日上涨121点,与此同时,十年期国债利率上升6.42bp。

两会前资金面仍然存在不确定性,3月首周资金面将季节性转松,但整体仍将维持紧平衡。两会后,要观察经济恢复情况和股市走势,3月底的PMI是重要的经济数据指标。我们认为两会后债市存在修复窗口。目前短久期信用债具有相对性价比,存单也具有配置价值。长债短期少动,如果调整仍可以择机布局。

(转自:债文新说)