韩国代烟产品

有问题请联系

更新时间:

韩国代烟产品《今日汇总》

韩国代烟产品2025已更新(2025已更新)

韩国代烟产品《今日汇总》2025已更新(今日/推荐)

韩国代烟产品

韩国代烟产品

7天24小时人工电话为您服务、韩国代烟产品服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

韩国代烟产品

泊韩国代烟产品全国服务区域:

韩国代烟产品受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

JT&N观点 | 千帆过尽自从容——市值管理的前世今生与法里法外

2024年11月15日,中国证券监督管理委员会公告正式发布《上市公司监管指引第10号——市值管理》(简称《市值管理指引》),这是首度以正式文件的方式对我国上市公司市值管理进行系统规范和指导。十年间,市值管理“沉舟”案例可谓不胜枚举,而《市值管理指引》的出台为市值管理的去留之辩画上了句号,也为市值管理的真伪之争划上了休止符。基于此,笔者结合多年来办理相关市值管理、证券民事行政刑事类案件的经验和问题研究,就市值管理正名之路、真伪之争、存真之道等问题进行分析探讨,以期进一步明晰千帆过尽后是否可以从容进行上市公司市值管理以及提供市值管理服务等法律问题。

一、市值管理正名之路

市值管理与国外流行的“价值管理”理念有一定的相似度,是本土化的价值管理。20世纪80年代,麦肯锡首先提出了价值管理的概念,强调企业通过价值创造提升内在价值,但其并未考虑内在价值在市场上的反映。

中国特色的市值管理几乎与资本市场的每一场改革密切相关。市值管理概念肇始于股权分置改革,原本不流通的国有股可进入证券市场进行交易,流通股国资股东开始注重股价与持股价值。2005年9月8日,国务院国资委在《关于上市公司股权分置改革中国有股股权管理有关问题的通知》(国资厅发产权[2005]39号) 第十一条中第一次明确提出“市值管理”的概念,“在对上市公司国有控股股东进行业绩考核时,要考虑设置其控股的上市公司市值指标。” 此后,国务院国资委于2015年4月20日发布的《国资委关于进一步做好中央企业增收节支工作有关事项的通知 》(国资发评价[2015]40号)、2019年11月7日发布的《关于以管资本为主加快国有资产监管职能转变的实施意见》(国资发法规[2019]114号),要求用好市值管理手段、提高股东回报。2024年1月24日,国务院国资委产权局负责人在国务院新闻办举行的发布会上明确宣布,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核。可见,国资委非常重视通过市值管理实现上市公司国有股的保值增值。

2014年5月8日,为促进资本市场健康发展进行顶层设计,国务院发布《关于进一步促进资本市场健康发展的若干意见》(国发(2014) 17号),明确提出“鼓励上市公司建立市值管理制度”,这是“市值管理”首次被写入资本市场顶层文件,正式肯定了市值管理的地位,依法合规进行市值管理成为“提高上市公司质量”的重要举措之一。

此后近十年间,由于中国资本市场本身的不成熟,必然存在逐渐发展和合规的过程,市值管理实践在真伪、存废争议中发展,直到“中国特色估值体系”(简称“中特估”)的提出,市值管理与央国企改革相结合,及时回应了国务院国资委一直对央国企上市公司市值管理的重视,顺应了国企改革的方向。2022年11月21日证监会领导在金融街论坛年会的发言中提出探索建立具有中国特色的估值体系。2024年1月,证监会2024年系统工作会议提出加快构建中国特色估值体系,推动将市值纳入央企国企考核评价体系。

2024年4月4日,国务院在发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号),这是继2004年、2014年两个“国九条”之后又时隔10年,国务院再次出台的资本市场指导性文件,从投资者保护、上市公司质量、行业机构发展、监管能力和治理体系建设等方面勾画发展蓝图,其中明确提出“推动上市公司提升投资价值、制定上市公司市值管理指引、研究将上市公司市值管理纳入企业内外部考核评价体系”。

2024年11月15日,中国证监会正式发布了《上市公司监管指引第10号——市值管理》。《指引》为了贯彻落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号),明确规定市值管理是指上市公司以提高公司质量为基础,为提升公司投资价值和股东回报能力而实施的战略管理行为。其中,提高上市公司质量是开展市值管理各项工作的核心,提升上市公司投资价值是市值管理的重中之重,增强投资者回报是市值管理的应有之义。

二、市值管理去伪之争

由于“市值=股本×股价,股价=市盈率PE×每股收益EPS”,如若企业只考虑前一等式,而忽略了后一等式所蕴含的提升每股收益、增强盈利能力的内涵,则容易形成“市值管理=操纵股价”的误解,市值管理随之变为“伪市值管理”。那么,上市公司市值是否可以管理、市值管理的主体是谁、市值管理有哪些主要方式、市值管理的合规底线是什么,在实践与理论中均长期存在争议。

我们通过“威科先行”等工具进行检索,证监会在2016年至2024年间共做出了约28起涉及“市值管理”的行政处罚决定或者市场禁入决定,对在市值管理中涉及内幕交易、操纵证券市场行为等相关当事人进行处罚。

在上述案件中,涉案主体既包括上市公司、上市公司实际控制人、大股东等,第三方私募基金、咨询公司、大宗交易公司等,市值管理模式包括券商市值管理模式、大宗交易商市值管理模式、私募基金市值管理模式、财经公关市值管理模式、管理咨询公司市值管理模式等五类,市值管理服务主要目的是上市公司大股东或PE机构减持套现,市值管理服务费的计算依据大都与上市公司市值/股价变动情况为依据,市值管理方式主要有并购重组、信息披露、回购、融资等。上述案件的当事人大都以市值管理为国务院、证监会等认可的合法方式,“市值管理”不等同于“操纵证券市场”等作为主要抗辩理由。应指出的是,由于刑事裁判文书公开性问题,我们尚未检索出以市值管理为名实施证券类刑事犯罪的刑事判决书,这进一步说明监管机构、司法机关对于市值管理可能所涉证券类犯罪持谨慎态度。

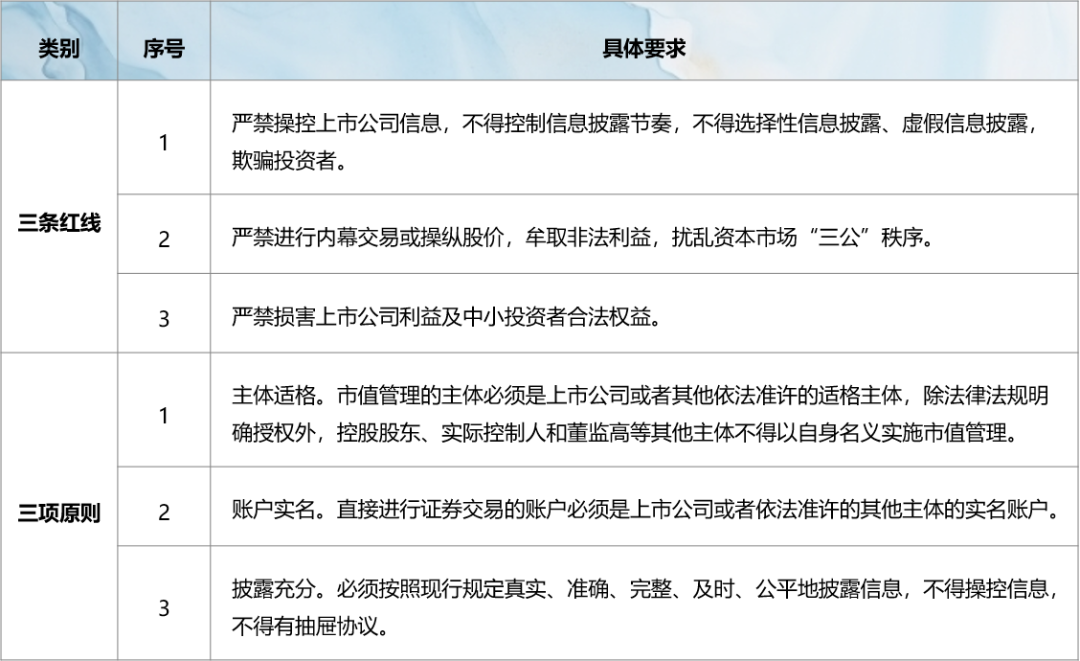

尽管如此,证监会在实践中不断完善对市值管理的监管及宣传教育。如证监会多次在答记者问中回复市场各方对市值管理关注,2021年9月24日提出了市值管理的“三条红线”、“三项原则”,进一步明确了市值管理的可操作性,基本划清了市值管理的真伪界限。

证监会等还以公布典型案例的方式,进一步展示利用市值管理实施证券类犯罪的具体内容。如2022年9月8日,最高人民法院、最高人民检察院、公安部、中国证券监督管理委员会《关于印发依法从严打击证券犯罪典型案例的通知》中载明了马某田以市值管理、维持康某药业股价为名,集中资金优势、持股优势及信息优势,连续买卖、自买自卖康某药业股票,影响康某药业股票交易价格和交易量,构成违规披露、不披露重要信息罪,操纵证券市场罪。

中国证监会多次在答复全国人大建议中提出重点打击“伪市值管理”。如2018年8月31日对十三届全国人大一次会议第2346号建议的答复,“通过‘忽悠式’重组进行伪市值管理的行为,重点关注、持续强化监管。” 2022年2月24日,证监会发布对十三届全国人大五次会议第9024号建议的答复,上市公司要做好表率,建立健全防范“伪市值管理”的工作机制;同时审慎选择业务合作对象,主动远离从事“伪市值管理”的不良机构和个人。

中国证券业协会还深入研究市值管理理论课题问题,如2010年度“ 证券公司市值管理业务研究”、2016年重点课题“证券公司应用市值管理方法论为客户提供全面综合证券金融服务的模式探索和应用研究”、2022年重点课题研究“‘伪市值管理’型市场操纵的原因与对策研究”等。2021年9月24日,中国证券业协会、中国期货业协会、中国上市公司协会、中国证券投资基金业协会向各上市公司及控股股东、实际控制人、董监高,证券基金期货经营机构及其从业人员发出“远离伪市值管理倡议书”。

综上,市值管理作为中性词,政策面是鼓励和支持的,而实操面却不断被打上“伪”字,但何谓“真”市值管理,亟需构建规则和指引。

三、市值管理存真之道

《市值管理指引》并非一蹴而就的,是总结十年市值管理相关法律问题而成,是在“三条红线”、“三项原则”基础上的系统化、法条化。那么,作为行政规章的《市值管理指引》的主要内容是什么,市值管理与股价指标在民商事合同争议中应当如何处理等问题,值得进一步研究与探讨。

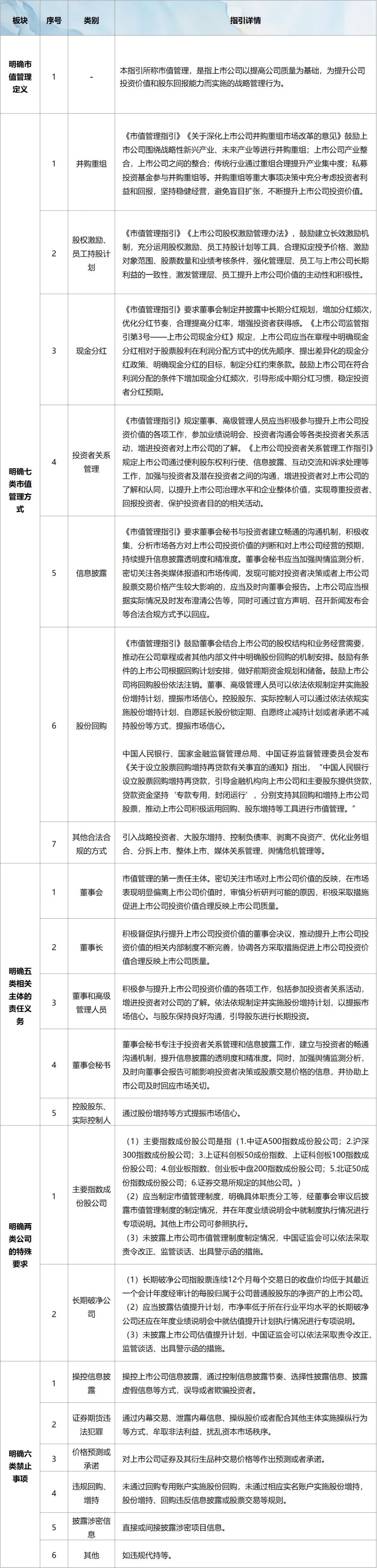

(一)市值管理指引解读

(二)市值管理指标探讨

市值管理之所以存在较多争议,其主要原因为市值必然涉及股价,管理则强调主动行为,其必然涉及如何影响市值/提升上市公司投资价值,因此,在设定市值管理的绩效指标时,是否可以约定股价预测或者股价承诺就成为极为重要的法律问题。

在过往案件中,上市公司或其实际控制人认为市值管理是以股价高低为指标信号实施的资本运作,主要涉及两种情形。其一是在股价高涨时,应该利用“高”的优势进行市值管理,主要有公开增发与定向增发股票、发行可转换公司债券、并购收购、股份减持等。其二是在股价偏低时,以“低”为条件,实现低迷中的市值管理,主要有股份增持、股票回购、实施分红、股权激励等。而证监会在查处市值管理相关违法犯罪案件时,又将各方是否约定市值管理的目标股价、是否将市值管理服务方的收益与上市公司股价挂钩作为判断是否涉嫌操纵市场的重要依据。

市值管理股价指标设定在行政法上此前存在争议,但《市值管理指引》此次明确禁止“对上市公司证券及其衍生品种交易价格等作出预测或者承诺”,我们认为这是最为清晰的一条红线,也是一次重大突破。因为其他五类禁止行为在并购重组、回购增持等均为通用性禁止规定。但即便如此,《市值管理指引》中仍然规定特殊情形下启动市值管理的股价指标信号,如第八条规定主要指数成份股公司在其股价短期连续或者大幅下跌情形:a)连续20个交易日内上市公司股票收盘价格跌幅累计达到20%;b)上市公司股票收盘价格低于最近一年股票最高收盘价格的50%,应当采取应对措施。长期破净公司应当制定上市公司估值提升计划。因此,市值管理既离不开股价,又不能明谈股价,由此容易造成实操中涉嫌违规,尚有待观察《市值管理指引》实施后的相关证券行政刑事案件司法实践。

考虑到《市值管理指引》为证监会部门规章,违反“对上市公司证券及其衍生品种交易价格等作出预测或者承诺”是否导致市值管理服务协议无效尚待观察司法裁判案例。我们注意到,《市值管理指引》并未对第三方市值管理服务中介机构做出规制,而实操中,上市公司进行并购重组、股权激励等市值管理均会聘请券商等中介机关提供服务,相关市值管理服务机构收取服务费用与市值挂钩是否导致该协议无效,须根据具体案情具体判断。如在(2023)浙0102民初6614号民事判决书中,法院认为,“XX合伙企业与甲公司签订的《合作服务协议》系双方当事人的真实意思表示,内容不违反法律、行政法规强制性规定,应属合法有效,双方均应按约履行。甲公司通过介绍交易对象等方式协助XX合伙企业出售上市公司股票,并不属于证券投资咨询、代客理财范畴;《合作服务协议》关于以基准价格确定双方收益分配方式的约定,亦不属于操纵市值行为,对被告关于案涉协议应属无效的抗辩意见,本院不予采纳。”如在(2022)粤01民终12697号涉及市值管理的民事判决书中,法院认为,“本案是合同纠纷。连兴凌与唐紫尧签订《备忘录》,约定连兴凌支付定金给唐紫尧,唐紫尧负责将保力新股票价格提升到3元-3.6元。其后,唐紫尧于2020年12月3日集中资金在短时间连续买入拉高股票价格。上述行为与正常的以短线获利为目标的连续买入行为不同,……因此,应认定连兴凌与唐紫尧有影响股票价格的主观意图。……《中华人民共和国证券法》第五十五条规定:……根据以上法律规定,案涉合同应属无效。”

作者简介

Author

特 别 声 明

以上文章仅代表作者本人观点,不代表北京金诚同达律师事务所或其律师出具的任何形式之法律意见或建议。

(转自:金诚同达)