爱喜细杆烟怎么样

有问题请联系

更新时间:

爱喜细杆烟怎么样《今日汇总》

爱喜细杆烟怎么样2025已更新(2025已更新)

爱喜细杆烟怎么样《今日汇总》2025已更新(今日/推荐)

爱喜细杆烟怎么样

爱喜细杆烟怎么样

7天24小时人工电话为您服务、爱喜细杆烟怎么样服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

爱喜细杆烟怎么样

泊爱喜细杆烟怎么样全国服务区域:

爱喜细杆烟怎么样受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

天风宏观:经济的长期变化与短期波动

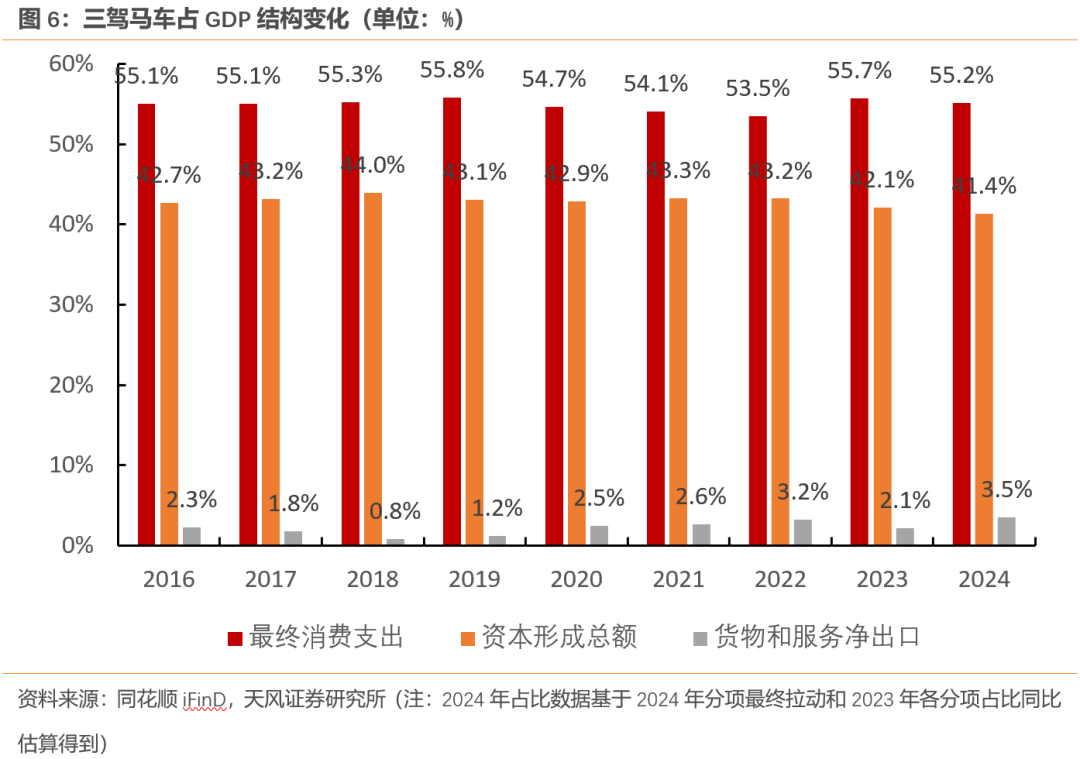

最终消费依旧是GDP的压舱石。按照估算,2024年最终消费占GDP的比重在55.2%左右,略低于2023年,和疫情前水平接近。受地产投资下行拖累,最终资本形成占GDP的比重从2021年的43.3%持续下滑至2024年的41.4%左右。出口的高景气度推动净出口占比上行至3.5%,是近年来新高。

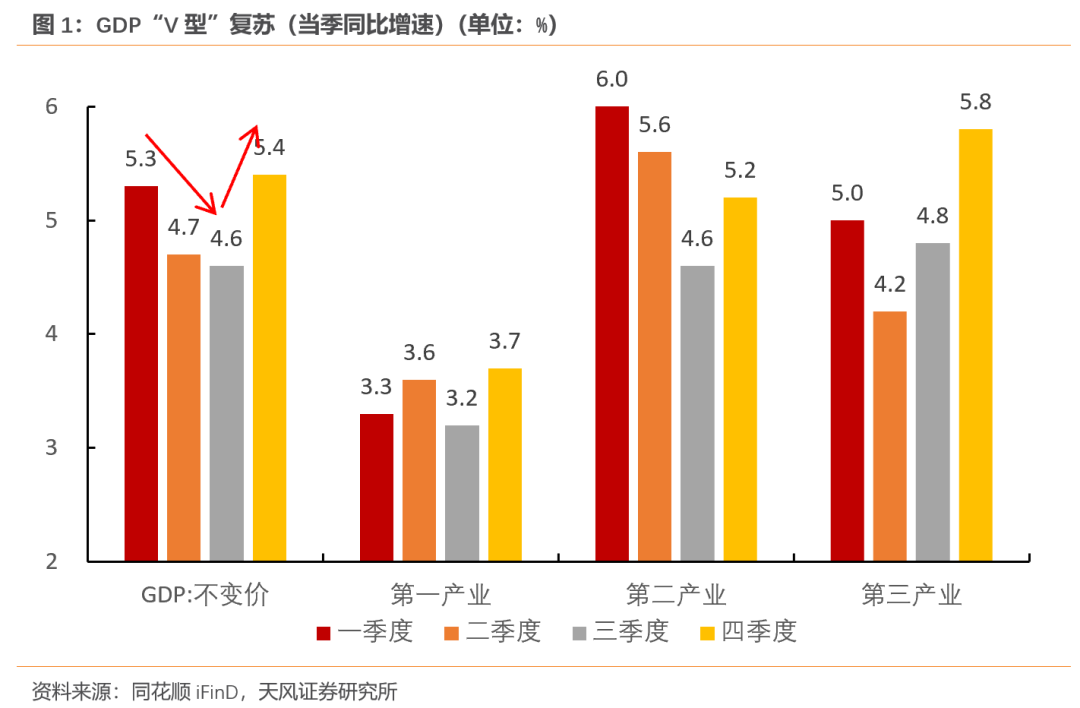

2024年经济顺利收官,全年经济先下后上,受益于政策发力,四季度GDP同比增长5.4%,带动全年GDP同比增长5%。

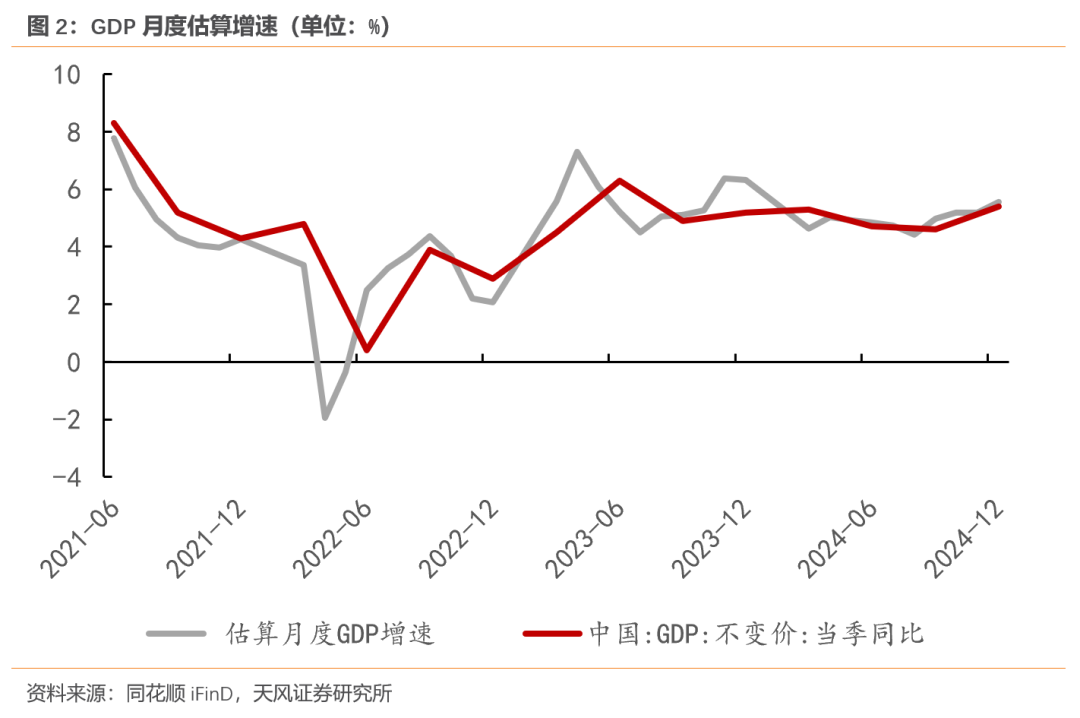

按照官方公布的工业增加值与服务业生产指数估算,10、11、12月的GDP同比增速分别为5.2%、5.2%、5.6%,12月数据冲高是带动四季度同比增速走高的主因。

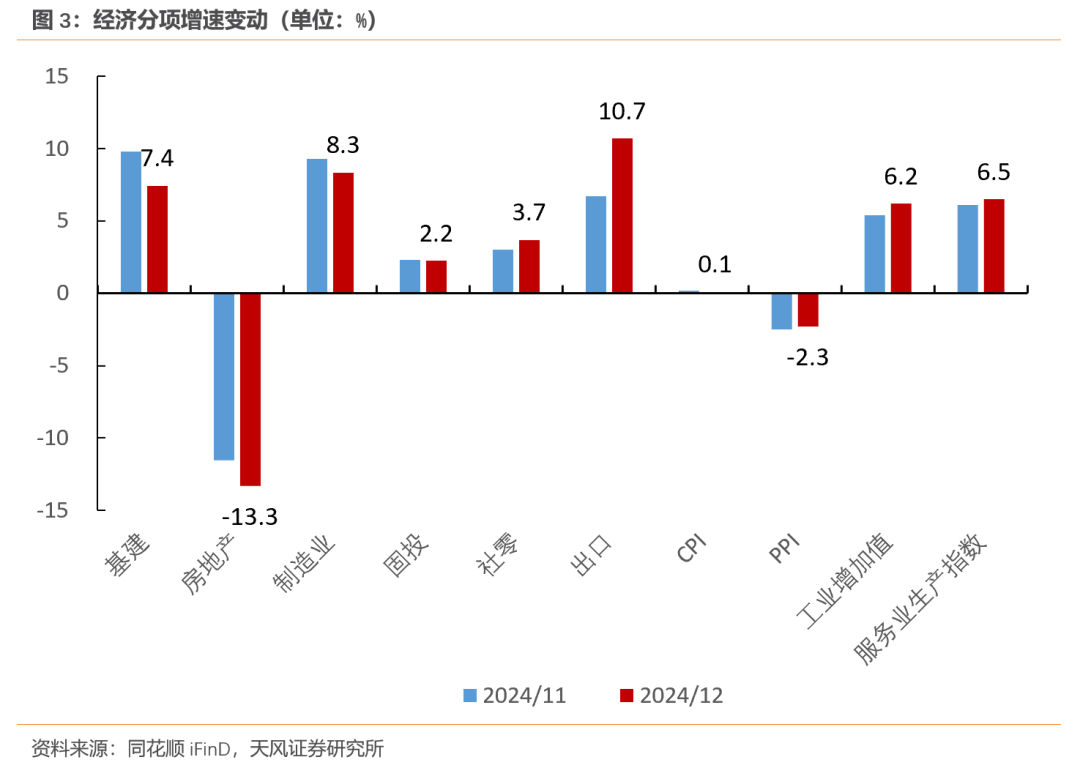

12月服务业生产指数小幅上行0.4个百分点至6.5%,工业增加值同比增速上行0.8个百分点至6.2%,带动估算的第二产业同比增速上行0.7个百分点至5.8%左右,是GDP回升的主因。12月工增季调后环比上行0.6%,高于过去5年均值0.2个百分点。

春节错位、抢出口、政策发力等因素是造成12月工业生产环比超季节性的主要原因。

短期因素是春节。2025年春节在1月,企业春节前的赶工诉求对12月生产形成了一定支撑。需要注意的是,2025年1-2月工作日仅38天,比2024年1-2月少2个工作日(今年春节假期比往年多一天假期,同时2月又比去年少一天),这对1-2月的工增同比增速或形成一定的压力。

中期因素是抢出口与政策发力。出口的份额韧性叠加大选后的“抢出口”带动年末出口进入高增长区间,12月出口同比增长10.7%,出口交货值同比增长8.8%,显著高于6.2%的工业增加值同比增速。在今年关税政策尚未落地之前,出口对生产的支持有望延续。

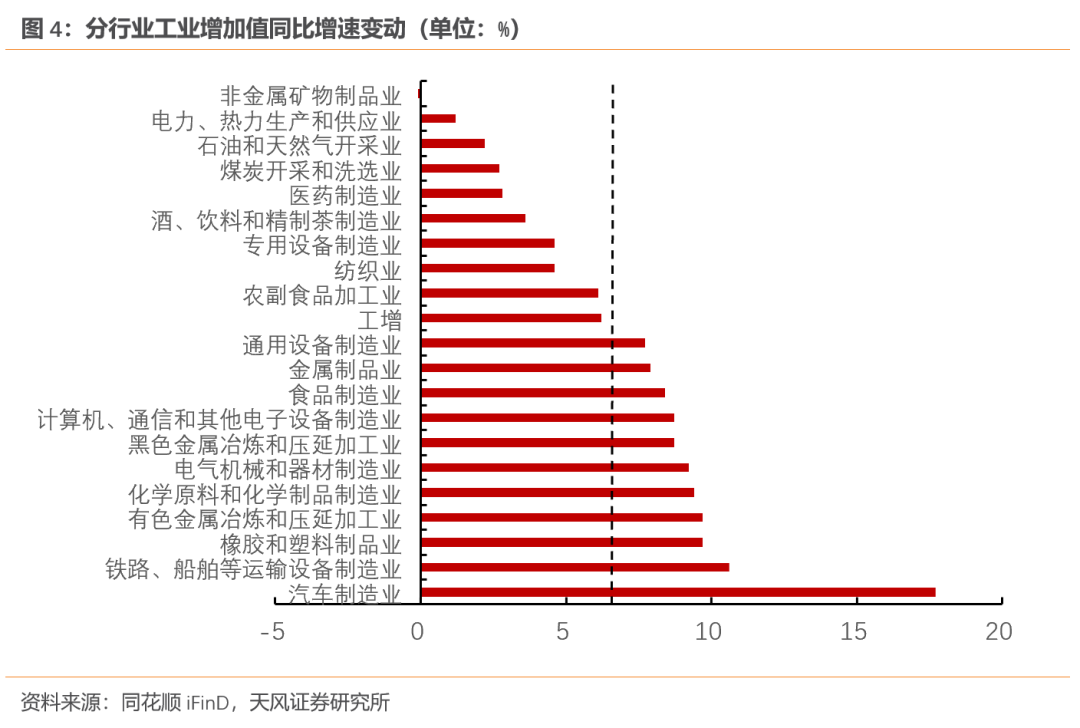

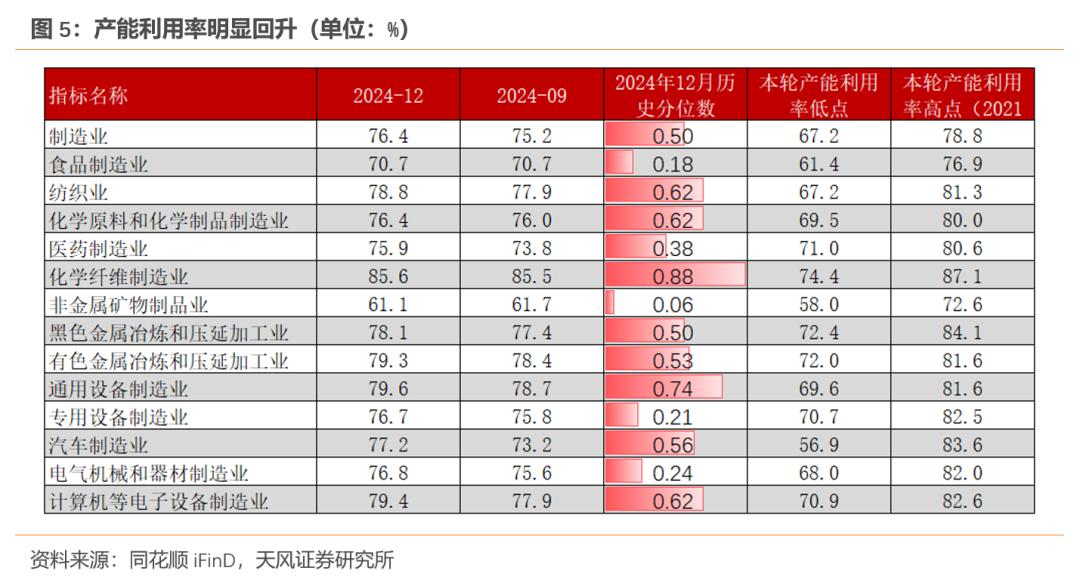

以“两新”政策为核心,政策对生产的拉动主要集中在装备制造业、汽车制造业等直接受益行业。12月通用设备制造业、汽车制造业分别上行3.3、5.7个百分点至7.7%、17.7%。“两新”政策接续,相关行业生产在年初将继续维持高位。

随着生产加快,四季度制造业产能利用率小幅上行1.2个百分点至76.4%,其中汽车制造业的四季度产能利用率大幅上行4个百分点至77.2%,显著高于其他行业增速。

站在全年的维度上看,服务消费崛起、出口维持高位、经济逐渐去地产化、制造业产业结构优化的特征更加明显。

最终消费依旧是GDP的压舱石。按照估算,2024年最终消费占GDP的比重在55.2%左右,略低于2023年,和疫情前水平接近。受地产投资下行拖累,最终资本形成占GDP的比重从2021年的43.3%持续下滑至2024年的41.4%左右。出口的高景气度推动净出口占比上行至3.5%,是近年来新高。

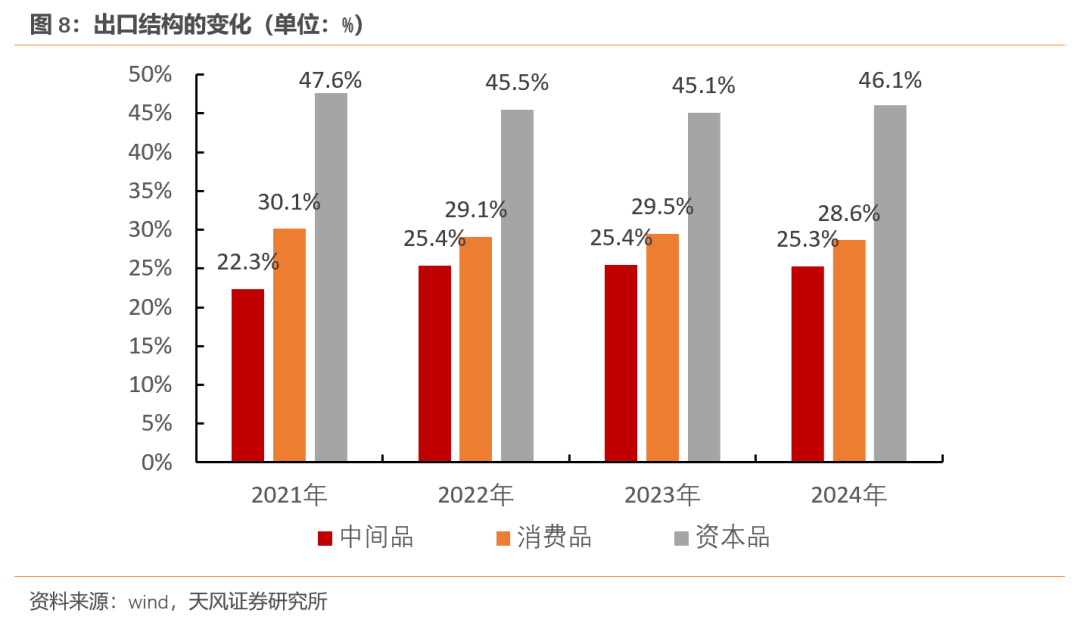

出口依旧是经济最主要的支撑。2024年出口(人民币口径)同比增长7.1%,显著高于GDP同比增速。同时,受益于国内产业升级与全球产业链重构,出口结构、国别逐步优化。资本品、技术密集型商品占比稳步提高,消费品、劳动密集型商品占比小幅回落(详见《出口依然乐观》,2025.01.15)。

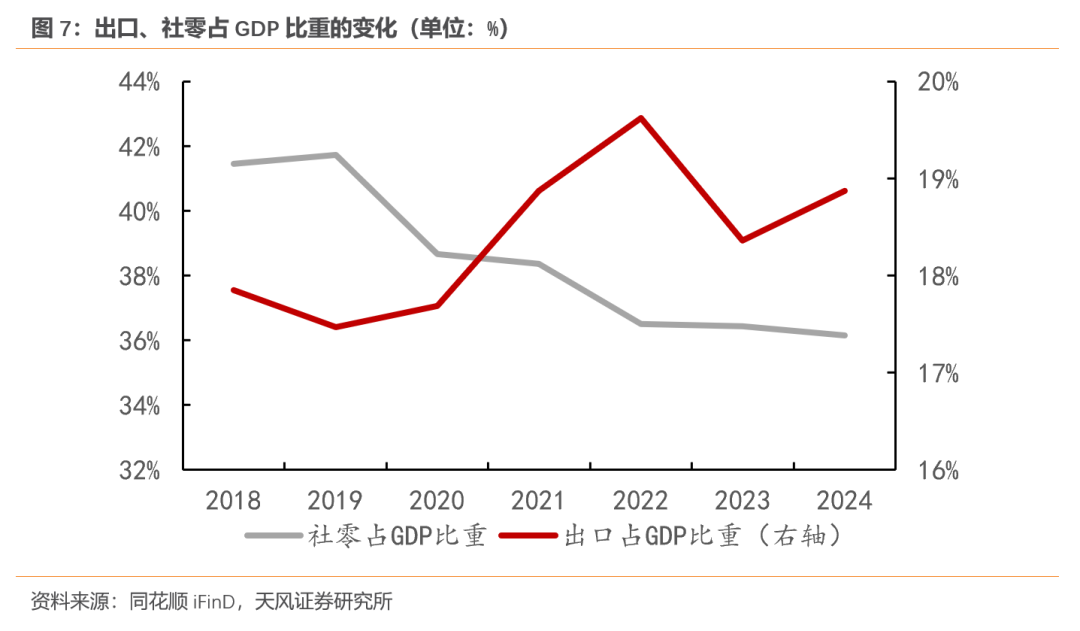

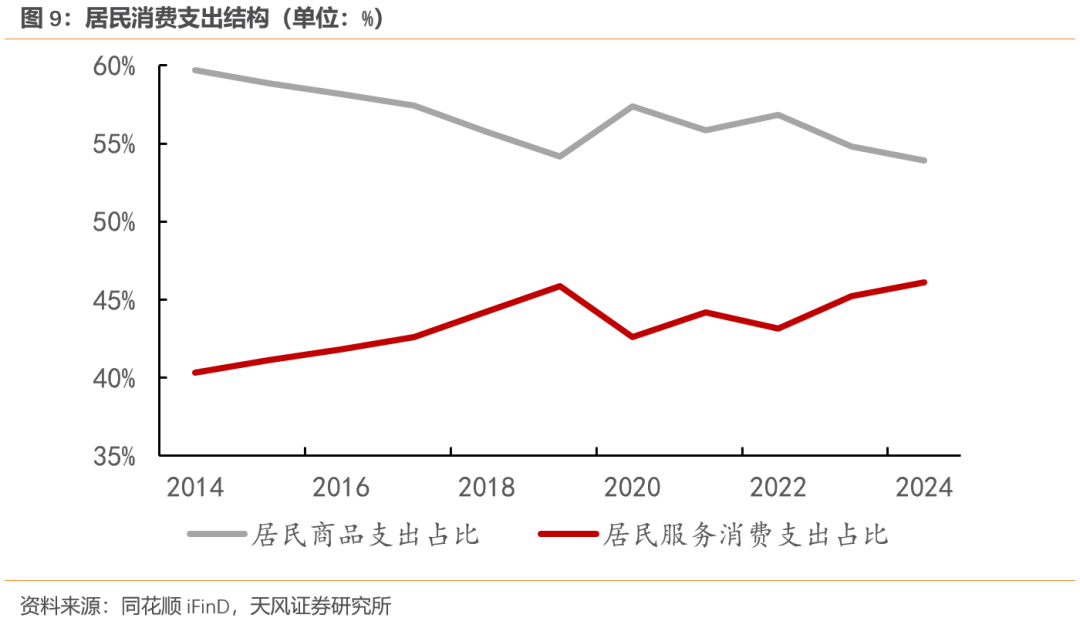

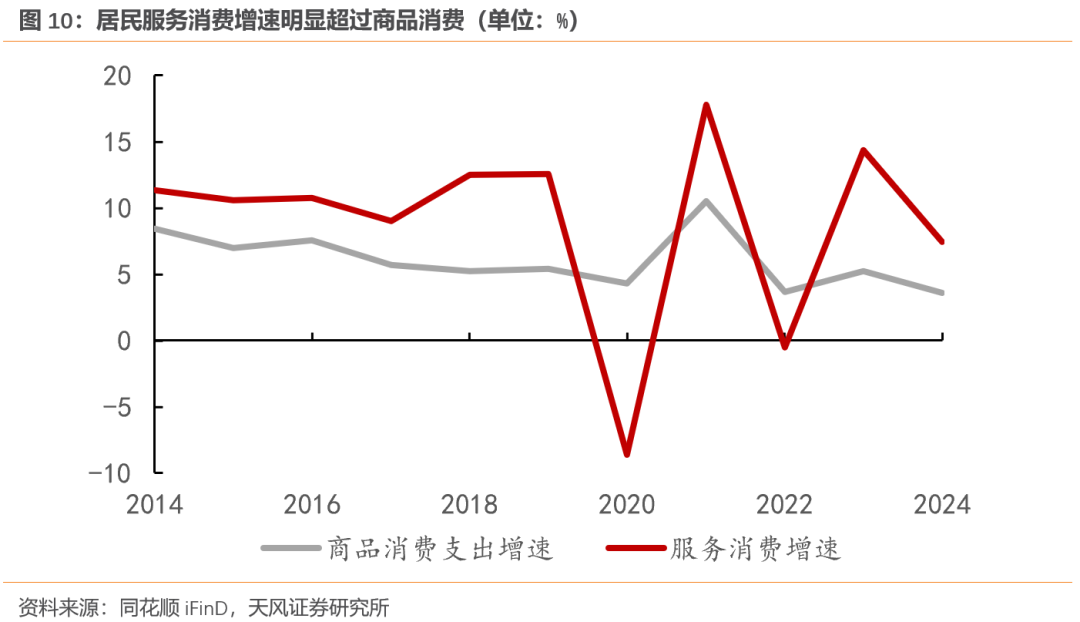

服务消费强、商品消费弱的格局延续。2024居民人均收入、消费支出、社零分别增长5.3%、5.3%、3.5%,其中居民服务性消费支出增速达到了7.4%,显著高于3.6%商品消费支出增速。

服务消费持续高于商品消费增速,意味着虽然社零增速偏低,但是包含了服务消费的最终消费支出依旧是经济增长的主要支撑。

需要关注的是,2024年下半年商品消费增速在一定程度上依赖“以旧换新”政策的支撑,消费的内生增长动力依旧不足。在2024年部分商品消费增速较高的情况下(如2024年家用电器和音像器材类零售同比增长12.3%),政策需要考虑如何更好的提振居民商品消费意愿,对冲政策补贴后的透支效应和高基数。

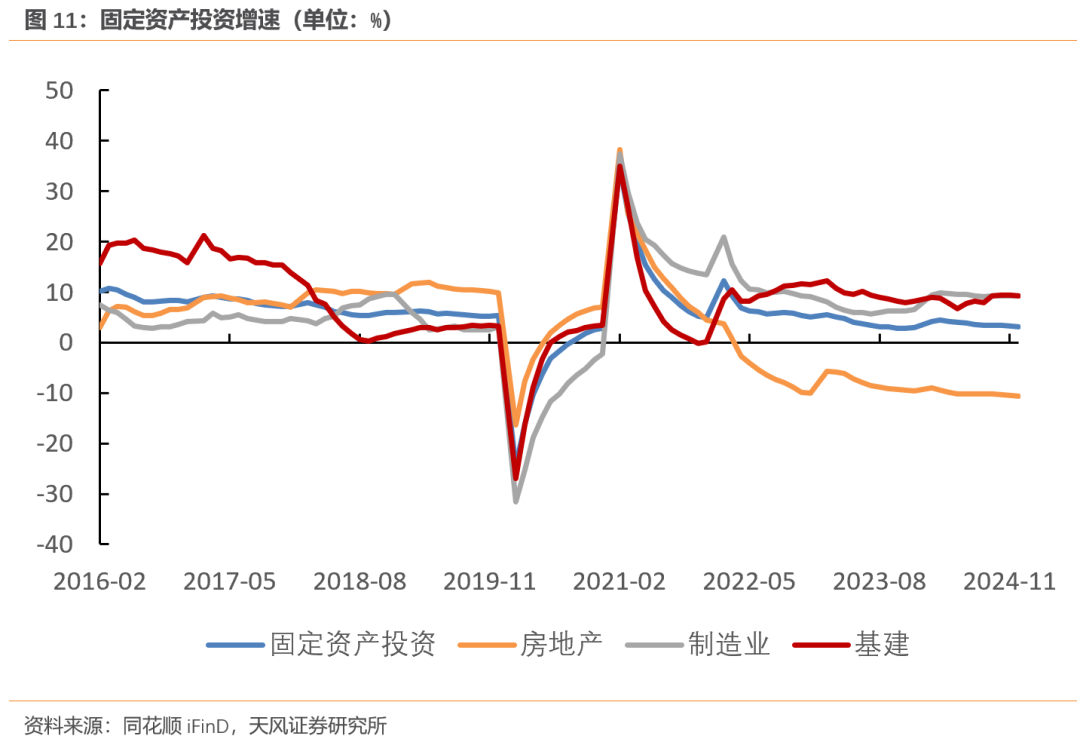

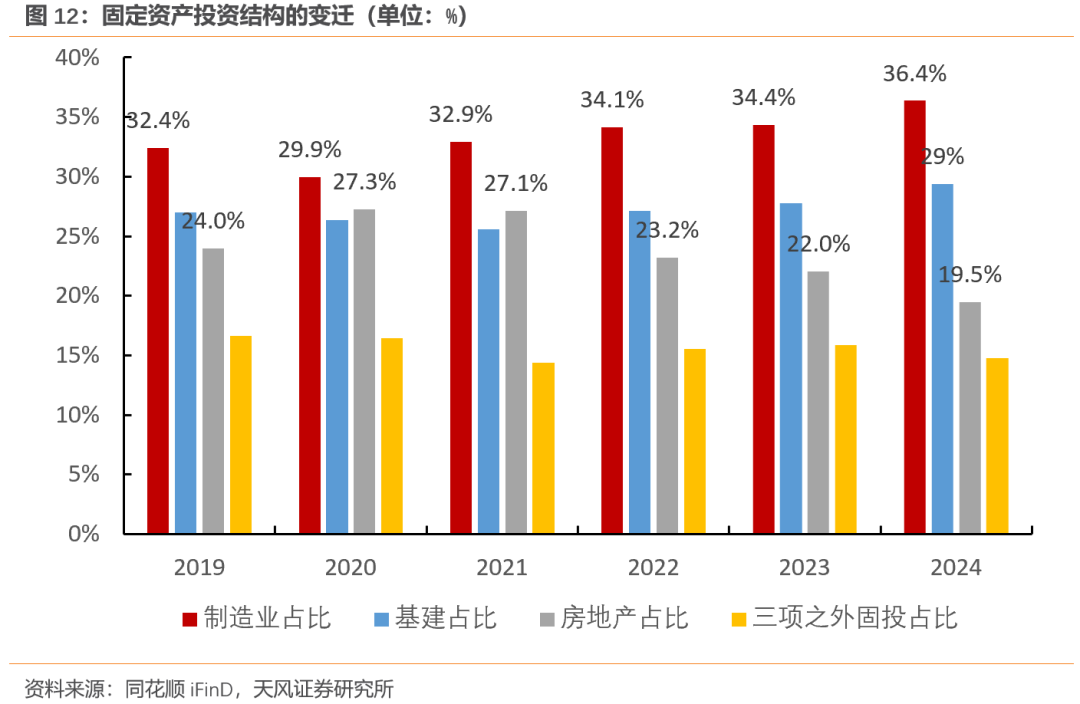

固定资产投资继续去地产化,制造业占固投比重持续上行,且内部结构逐渐优化。

2024年房地产投资同比增长-10.6%,房地产投资连续三年大幅负增长。地产投资占固定资产投资的比重从2021年的27.1%下滑至2024年的19.5%,显著低于制造业和基建占比。随着占比的下滑,地产降幅对固定资产投资、对经济的拖累也在逐渐放缓。

在设备更新等政策的带动下,制造业投资近年来持续位于高位,2024年制造业投资同比增长9.2%,其中制造业技改投资比上年增长8%[5]。制造业投资的持续高增长也推动其占比从2021年的32.9%上行至2024年的36.4%,占比明显超过基建和地产。

制造业投资分项中,高技术制造业占比稳步提高。2024年1-11月,计算机、通信和其他电子设备制造业、电气机械及器材制造业、专用设备制造业占比相比于2015年分别提高5.9、1.8、1.2个百分点,累计占制造业投资比重的28%,是制造业投资最主要的构成。

本文作者:天风宏观孙永乐,来源:雪涛宏观笔记 (ID:gh_5f81fe86a5dd),原文标题:《经济的长期变化与短期波动》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。