哪里有卖外国香烟的

有问题请联系

更新时间:

哪里有卖外国香烟的《今日汇总》

哪里有卖外国香烟的2025已更新(2025已更新)

哪里有卖外国香烟的《今日汇总》2025已更新(今日/推荐)

哪里有卖外国香烟的

哪里有卖外国香烟的

7天24小时人工电话为您服务、哪里有卖外国香烟的服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

哪里有卖外国香烟的

泊哪里有卖外国香烟的全国服务区域:

哪里有卖外国香烟的受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

央行“缩表”引热议 适度宽松货币政策基调不改

来源:北京商报

记者:岳品瑜 董晗萱

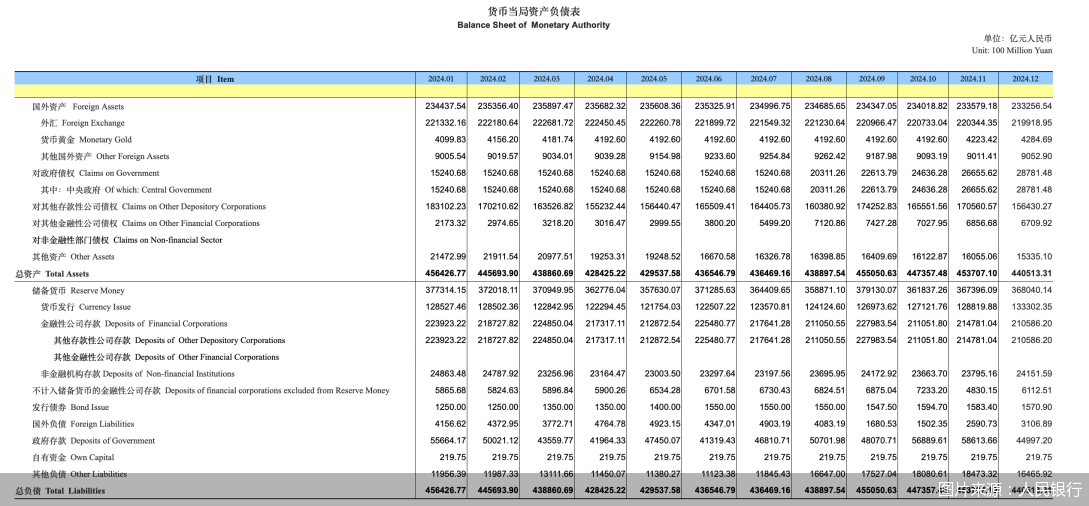

近期,央行资产负债表“缩表”引发市场关注。2月18日,北京商报记者注意到,根据人民银行披露的货币当局资产负债表,截至2024年末,我国央行总资产、总负债达44.05万亿元,较2023年末大幅收缩1.64万亿元,全年“缩表”规模为近年来新高。不过,分析人士对此解读称,央行缩表原因主要为2024年的两次降准及部分不入表的创新货币政策工具的使用。值得注意的是,“缩表”并不意味着货币政策收紧,人民银行实施“适度宽松”的货币政策方向不会改变。

缩表不等同于收紧

梳理资产负债表各分项,其中资产端下行幅度最大的分项为“对其他存款性公司债权”,较2023年末下行幅度达到2.91万亿元。对此,中信证券首席经济学家明明解释到,2024年,人民银行两次降准,幅度达到1个百分点,并释放2万亿元流动性。由于降准操作是将央行负债端其他存款性公司存款中,法定准备金直接向超额准备金转化,因此不引起扩表。换言之,相较于其他扩表类货币投放方式,2024年央行更多利用降准释放中长期资金一定程度上促使缩表的情况。

另一方面,在2024年中,MLF作为主要政策利率的地位逐渐被淡化。2024年下半年以来, MLF连续净回笼,余额从7万亿元降至4万亿元;人民银行通过新创设的买断式逆回购补充中长期流动性,但该项工具不入表,成为了导致分项下行的主要原因。此外,人民银行自2024年8月开始买入国债,但这一操作纳入对政府债权,而非对其他存款性公司债权。

从负债端来看,下行幅度最大的分项为储备货币中的“其他存款性公司存款”,2024年相较于2023年下行3.5万亿元。这一指标主要衡量商业银行准备金总量,包括法定存款准备金和超额存款准备金,主要受到外汇占款、货币工具、财政存款以及现金需求影响。“财政扩张+扩表类工具减少投入使用是负债端缩表的主要因素。”明明说道。

综上可以看出,2024年央行资产负债表收缩的主要原因,核心在于两次降准带来央行负债的被动减少,同时央行对商业银行融资等资产规模也会相应下降,因为商业银行会用释放出来的法定存款准备金偿还对央行的各类负债。“扣除这一因素,2024年央行资产负债表规模实际上是扩张的。”东方金诚首席宏观分析师王青向北京商报记者表示。

由此,针对部分对于“央行缩表代表着货币政策收紧”的误读,答案已然明晰:“缩表”并不意味着“收紧”,而是央行优化资产负债表结构、灵活使用货币政策工具的结果。王青进一步强调,我国央行降准导致缩表,实际上代表了货币政策在总量扩张方面发力,主要体现在货币乘数扩大,银行可贷资金增加。这与美联储缩表操作的含义正相反,不宜得出量化紧缩的结论。

“宽货币+缩表”组合延续

2024年,我国货币政策基调由“稳健”调整为“适度宽松”。总体看,2024年货币政策坚持支持性的立场,人民银行综合运用传统和创新货币政策工具,有力支持经济回升向好。

展望2025年货币政策实施,《2024年第四季度中国货币政策执行报告》(以下简称《报告》)也给出了答案——“适度宽松”不会改变。《报告》强调,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。同时,畅通货币政策传导机制,强化央行政策利率引导。

明明表示,往后看,一方面在MLF逐步回笼的环境下,买断式逆回购可能是未来一段时间内中长期流动性的主要投放方式;另一方面,后续存款准备金制度可能会迎来进一步改革,降准空间或更多打开。总体而言,在当下数量向价格转型的框架变革中,一来价格工具或将更多使用,二来非扩表类工具使用频率或将抬升,“宽货币+缩表”的操作组合模式或将延续。

具体而言,王青预测,全年政策性降息幅度有望达到50个基点,即作为当前主要政策利率的央行7天期逆回购利率将从1.5%降至1.0%,降幅显著高于上年的30个基点。这将带动贷款市场报价利率(LPR)跟进下调,引导企业和居民贷款利率下降。同时,2025年支农支小再贷款、科技创新和技术改造再贷款、保障性住房再贷款等各类结构性货币政策工具的利率也会适时下调,持续加大对国民经济重点领域和薄弱环节的支持力度,做好金融“五篇大文章”,进而引导实体经济融资成本全面下行。此外,不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。

数量型宽松方面,预计2025年人民银行将降准2次,幅度达到1.0个百分点左右,向银行体系注入约2万亿元的长期流动性。另外,尽管人民银行决定于2025年1月10日起暂停国债买入,但后续伴随政府债券供给放量,长债收益率回升至合理水平,该操作或将恢复,持续发挥向市场投放中长期流动性的作用。

根据人民银行的最新披露,2025年1月金融数据迎来“开门红”,1月份人民币贷款增加5.13万亿元。在广开首席产业研究院首席经济学家连平看来,货币政策在加快信贷投放、推动社融增长方面已表现出“宽松”特征。不过需要注意的是,货币政策在总量调控方面仍保持“适度”,不搞“大水漫灌”。可以看到,春节假期前,货币市场短期利率虽然出现明显的季节性波动,但央行并未下调银行存款准备金率,并暂停了购入国债操作,1月现金净投放1.41万亿元。除了安排2.6万亿元左右的14天期逆回购作为过节资金之外,7天期逆回购、MLF、SLF等总量型货币政策工具的操作则相对克制。