红南京香烟上没有168

有问题请联系

更新时间:

红南京香烟上没有168《今日汇总》

红南京香烟上没有1682025已更新(2025已更新)

红南京香烟上没有168《今日汇总》2025已更新(今日/推荐)

红南京香烟上没有168

红南京香烟上没有168

7天24小时人工电话为您服务、红南京香烟上没有168服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

红南京香烟上没有168

泊红南京香烟上没有168全国服务区域:

红南京香烟上没有168受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

甲醇:供需边际好转 价格有向上的弹性

来源:三立期货

报告结论:

2025年甲醇供需延续去年紧平衡格局,但开年甲醇价格从2725一路回落至2516,价格下跌幅度7.7%。在下跌的过程中我们定义为产业链让利的阶段,本文想要探讨的是本轮产业链让利何时能够结束?后续甲醇价格的运行方向是什么状态?价格的中枢大概在什么位置?结论:本轮产业链让利参考PP-3MA在正值的状态,价格中枢参考2024年的价格中枢,后续甲醇价格运行节奏延续2024年震荡偏强的格局。

报告摘要:

1、产业链修复何时结束?考虑到今年下游PP依旧是产能扩张的大年份(预计2025年产能增速为12.5%),需求端增速不及供应增速,延续去年压利润,低价格的运行节奏。甲醇产能扩张基本结束,下游传统需求依旧处于扩张的中后期,所以PP-3MA的价差长期处于负值是比较正常的状态,我们认为二者价差5年25%历史百分位27的位置是极限位置,若PP-3MA的价差恢复至正值状态,或将是甲醇价格反弹的拐点。

2、2025年价格中枢的预判。2024年甲醇价格中枢在2492左右,今年供需依旧处于紧平衡的格局,今年的价格中枢预计和去年不相上下。

3、甲醇短期的价格预判。供需来看,3月份内地企业即将开始春季检修,需求端传统需求逐步恢复,MTO装置的开工处于历史低位,需求端的利空已经在盘面中计价,后期供需紧平衡格局预计强化,短期甲醇价格震荡偏强运行为主。

风险点:原油价格大幅下跌;地缘冲突;下游需求端复工不及预期等。

一、甲醇产业链利润重新分配,下游估值缓慢修复

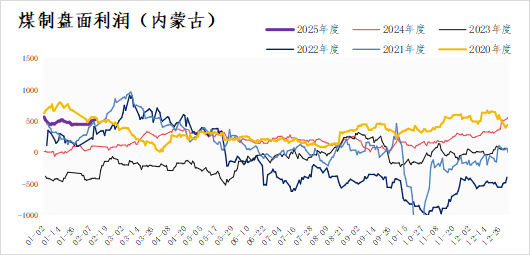

1、产业链让利定义缘由:开年甲醇价格在伊朗装置检修,需求端开工高位运行的供需紧平衡的格局下,上冲至2725的价格高位。在甲醇价格上涨的过程中,我们需要注意的是产业链利润分配的格局:甲醇煤制内蒙古的利润为567.2元/吨,下游PP-3MA的价差在-626,处于5年历史百分位的0.01。随着甲醇价格的下跌,下游PP-3MA的价差修复至-412的位置,所以本轮价格的下跌我们定义为产业链重新分配利润的过程。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

2、产业链修复何时结束?- PP-3MA的价差处于(-100,0)区间的时候,特别关注。

在炼化大扩张的时期,烯烃的产能扩张还未结束。保守估计2025年聚丙烯新增产能为725万吨,产能增速为12.5%。但聚丙烯的下游消费和居民消费,宏观经济的发展息息相关,保守估计需求端增速预计和今年GDP目标增速一致(预计5%左右),供需宽平衡的格局进一步强化。所以下游PP依旧处于生产企业竞争市场份额和压缩利润的一年,但甲醇供应端的扩张基本结束,需求端传统需求还在扩张的中后期,MTO装置需求保持稳定,并没有淘汰产能的传闻,供需格局健康,随着煤炭价格的下跌,甲醇的利润是不断修复的过程。

考虑到利润等数据是周度的,具有一定的滞后性,所以我们还是建议追踪盘面PP-3MA的价差来高频量化甲醇产业链利润分配格局,在上述二者基本面的描述下,建议参考历史百分位25%的水平来作为甲醇价格反弹的反转点会更好。从下图可知,利用高频盘面数据PP-3MA的价差在(-100,0)区间的时候,特别关注甲醇价格反弹的可能性。

数据来源:钢联数据、文华财经、三立期货

数据来源:钢联数据、文华财经、三立期货

二、短期供需格局预计边际改善,价格有向上的弹性擦

供应端:3月内地企业开始春检,伊朗装置回归存在不确定性

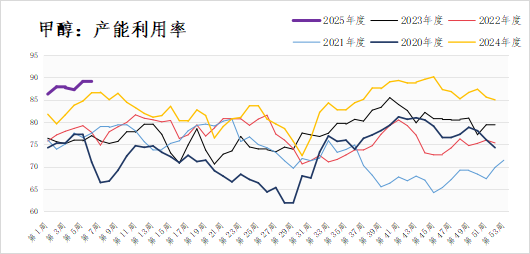

1、截至2月13日当周,全国甲醇装置开工率76.1%,其中煤制甲醇装置开工率82.5%,焦炉气制甲醇装置开工率59.6%,天然气制甲醇装置开工率48.6%。内地企业纷纷开始春检,宁夏畅亿60万吨2月5号检修计划30天,山西华昱计划2月底检修4月初重启,广西华谊180万吨2月14日检修计划3月19日重启,春检计划陆续开始。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

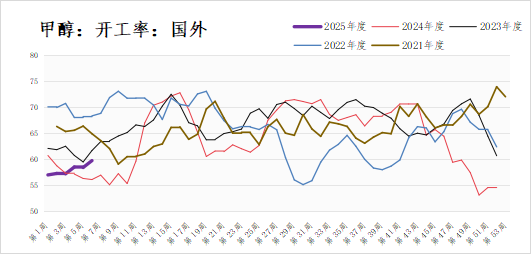

海外开工依旧处于低位,伊朗装置的开工面临天然气短缺,美国制裁的一系列的外生变量,装置重启存在一定的不确定性,目前仅有三套装置低负荷运行。非伊装置检修偏多,马来一套装置停车,新增美国一套装置检修,其他装置变动不大。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

需求端:传统需求不断恢复,MTO开工低位,复工的弹性较大

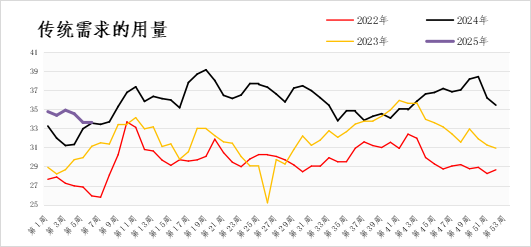

1、传统需求逐步恢复中,目前处于季节性淡季,后期对甲醇的需求会缓慢上涨:甲醛、醋酸、MTBE等下游开工率周内回升,春节后下游陆续复工,对甲醇的需求也正在缓慢增长。节后是传统需求的季节性淡季,但后期对甲醇的需求会逐步上涨;

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

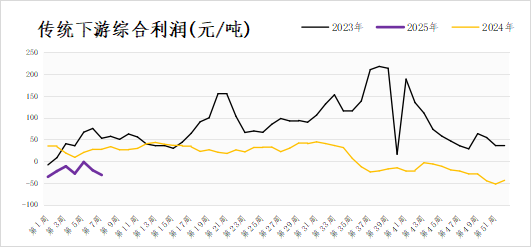

传统需求下游利润相对节前稍改善,主要由于甲醇价格的回落,但因为传统需求产能扩张的原因,当前利润仍处于同期偏低水平。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

2、烯烃开工低位运行,后续复工的弹性较大。浙江兴兴装置仍停车检修,宁波富德周内兑现停车,预计持续10天左右,中安联合上周烯烃停车甲醇部分外卖,MTO装置的开工处于低位状态,向上的弹性较大。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

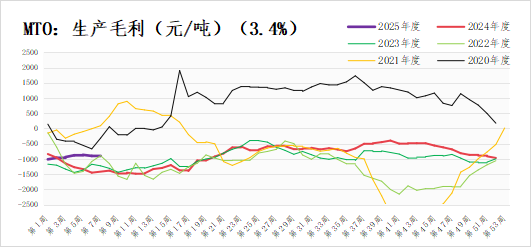

MTO利润方面,今年依旧是生产企业抢占市场份额和向终端需求让利的一年,加之烯烃装置还有不少副产品,单独核算MTO的利润参考的意义不太大。

数据来源:钢联数据、三立期货

数据来源:钢联数据、三立期货

三、总结:供需阶段性改善,成本权重计价减弱,甲醇价格向上的弹性较大

2025年的甲醇基本面依旧延续2024年的供需偏紧的格局,阶段性的供需错配和下游的负反馈会限制价格上方空间,但并不影响其价格中枢不断上移的强势格局。

短期来看,目前的价格已经基本计价了强供应低需求的弱势基本面,加之伊朗装置并未完全开工,但港口库存一直累库的利空影响。后续随着供应端内地春检的开始,传统需求和MTO需求的复工推进,供需紧平衡的基本面有望加剧,短期甲醇震荡偏强运行为主。但需要用盘面PP-3MA高频数据做验证,在下游负反馈强烈(-600左右)的时候,不建议追多,谨防下游负反馈加剧带来的甲醇高估值的回落。

研究员:刘双双 从业资格证号:F3076112 交易咨询证号:Z0018843

新浪合作大平台期货开户 安全快捷有保障