正品一手香烟批发市场

有问题请联系

更新时间:

正品一手香烟批发市场《今日汇总》

正品一手香烟批发市场2025已更新(2025已更新)

正品一手香烟批发市场《今日汇总》2025已更新(今日/推荐)

正品一手香烟批发市场

正品一手香烟批发市场

7天24小时人工电话为您服务、正品一手香烟批发市场服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

正品一手香烟批发市场

泊正品一手香烟批发市场全国服务区域:

正品一手香烟批发市场受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

玻璃纯碱:高持仓背景下的多空博弈

转自:财信期货研究

01

摘要

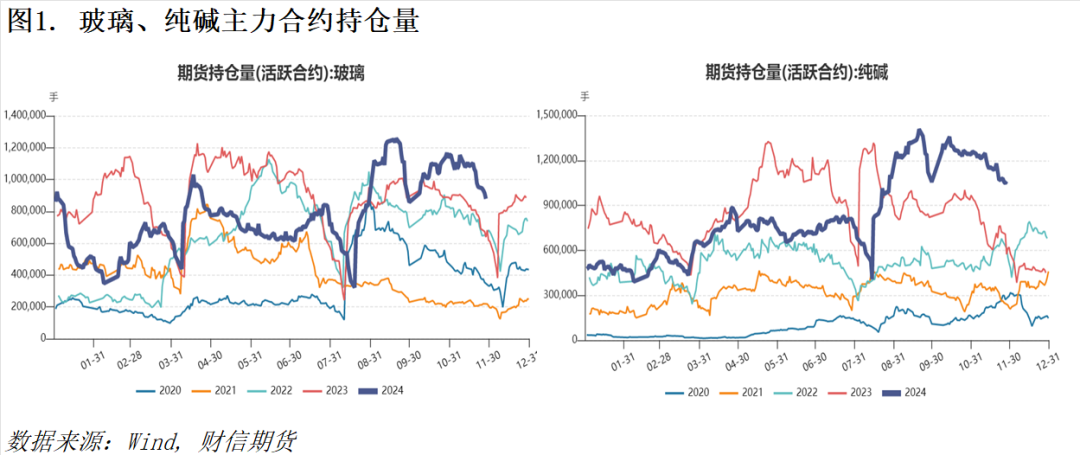

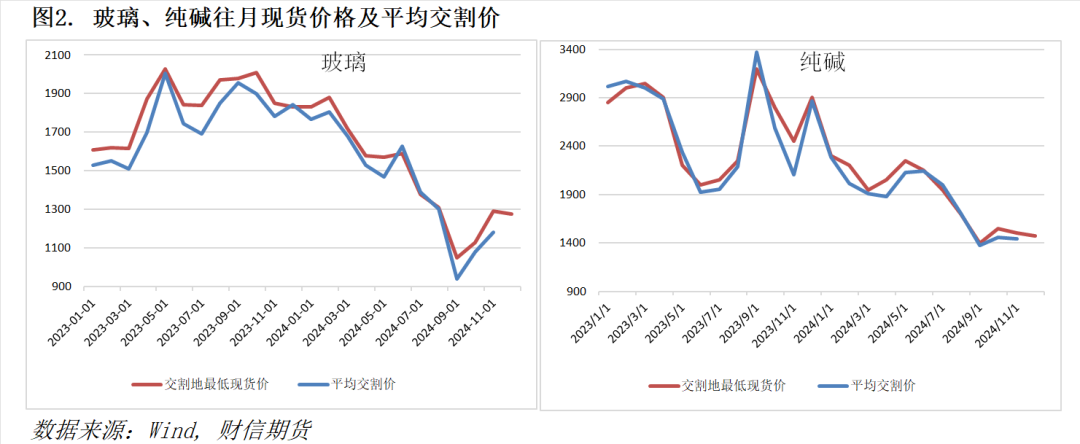

玻璃、纯碱2501合约持仓量依然维持在较高水平,市场处于明显的胶着状态。从历史来看,玻璃、纯碱期现价格收敛较好,交割量逐步提升,且品种持仓量在交割月附近会出现明显下降,高持仓量并非行情驱动的核心因素。

当前玻璃市场供给改善,整体供需平衡,处于“低利润+中低价格+中高库存”状态,赶工需求及12月会议预期使得盘面具有一定的抗跌性,但01合约或延续贴水交割现象;纯碱再度回归累库,处于“中低利润+中价格+高库存”状态,供大于求的局面短期难以改变,盘面重心存在一定的下移动能。

02

高持仓量对市场的影响

当前玻璃、纯碱期货市场中,2501合约临近交割之际,持仓量依然维持在较高水平,如玻璃2501合约持仓量接近90万手,纯碱2501合约持仓量仍然高达100万手之多,均处于历年来同期最高水平。同时市场波动性明显变小,处于明显的胶着状态。

从近年历史数据来看,玻璃、纯碱期货交割方式与品种适配性不断提高,期货价格发现和定价功能得到了较好发挥,二者较高的持仓量和市场活跃度为企业利用交割缓解经营风险创造了有利条件。

从数据来看,1)玻璃、纯碱临近交割月主力合约具有较高持仓量的情形并不少见,且品种持仓量在交割月附近会出现明显下降;2)期现价格收敛较好,且大多数情形盘面为小幅贴水交割地最低现货价交割(供需紧张时偶发升水现货交割);3)当市场出现明显供需矛盾时,市场交割量会明显放大,如今年的5、6月和8、9、10月份,但二者仓单量能够满足交割需求,并未引发传统观念上的风险事件,期货市场功能得到良好发挥。

因此,我们认为当下玻璃、纯碱的高持仓量并非行情驱动的核心因素,二者期货市场定价较为成熟,后续行情将取决于当下的供需基本面。

03

玻璃供需及行情展望

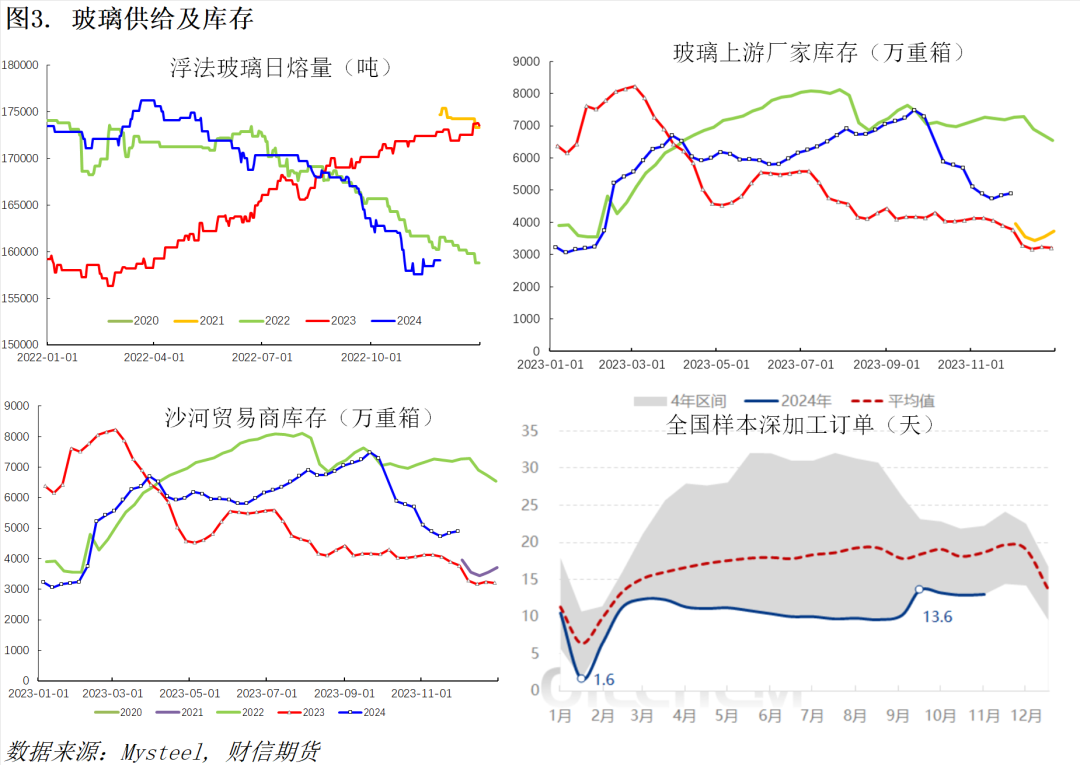

供需变化:9月底-11月初,玻璃市场受货币+财政+地产一系列组合政策出台的影响,乐观情绪发酵,中游大幅补库,玻璃01合约一度接近天然气玻璃的完全成本1400元/吨附近。但进入11月份,盘面回调,现货补涨,基差走强的背景下中游开始出货,随着玻璃上游产销率受冲击,现货出现松动。据Mysteel数据,当下浮法玻璃日熔量维持在15.9吨,行业开工率为77.6%,行业产能利用率为79.39%,均处于历年低位水平。本周全国浮法玻璃样本企业总库存4901.7万重箱,环比+59.1万重箱,环比+1.22%,继续小幅累库。

行情展望:当前玻璃市场供给改善明显,整体供需平衡,处于“低利润+中低价格+中高库存”状态。但中游库存偏高,如沙河地区贸易商样本库存为304万重量箱,而往年这一数值往往低于150万重量箱,决定了后续投机补库需求或较为有限。玻璃01合约在1220-1240元/吨遭遇支撑,加上四季度为玻璃需求旺季,而12月政治局会议仍然有地产端潜在的利好预期,玻璃盘面现实一定的抗跌性,但高度仍将受制于同比偏弱的现货需求。可以预见,玻璃01合约或延续贴水交割现象,01合约盘面压力位或在1260-1280元/吨,下方支撑位在1200-1220元/吨一线,1200附近有冬储预期的较强支撑,而05合约目前大幅升水01合约,需等待换月后宏观和地产预期的进一步演化。

04

纯碱展望

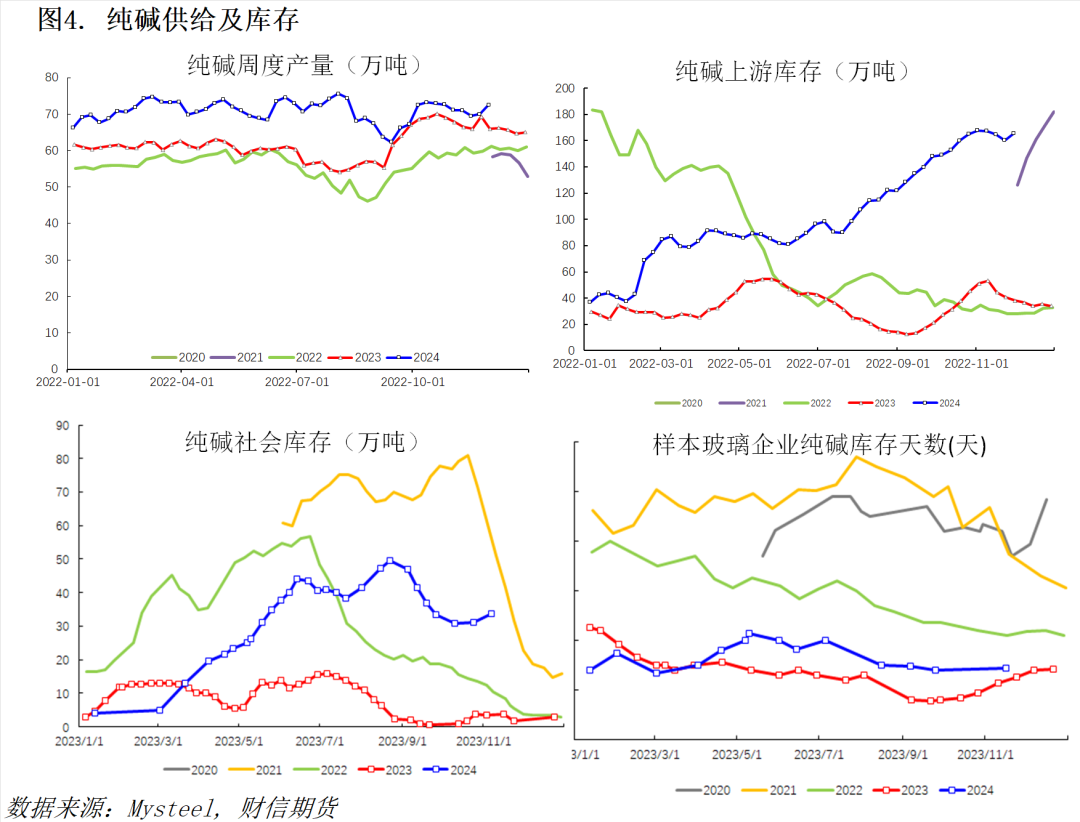

供需变化:本周,海化减量、三友减量、四川和邦减量,但整体开工率提升,据Mysteel数据显示,本周纯碱综合开工率87%,环比增加3.03个百分点,本周四纯碱厂家总库存165.58万吨,较周一增加2.58万吨,较上周四增加5.27万吨,重回累库趋势。纯库存主要集中在西北、西南、华北地区,近期中东部地区纯碱厂家库存低位,支撑了盘面。另据统计局数据,2024年10月份我国纯碱出口量在16.17万吨,较上月回升3.32万吨,出口均价217.53美元/吨;10月份中国纯碱进口量在3.50万吨,较上月下跌0.52万吨,进口均价221.60美元/吨,10月延续9月的净出口状态,边际上缓解了库存压力。

行情展望:纯碱处于“中低利润+中价格+高库存”状态,期货盘面窄幅震荡特征明显。后续来看,暂无明显计划检修企业,设备正常,供应相对宽松,而连云港德邦60万吨纯碱装置存在投产预期,供应难有进一步利好兑现。需求端,浮法+光伏合计日熔量回落至25万吨,下游企业持续亏损,部分产线仍有放水冷修计划,对重碱用量持续减少,供大于求的局面中期难以改变。目前纯碱交割库出库价1450元/吨,沙河库提01-10~20,河南湖北交割库库提01-50~60,盘面横盘期现商成交惨淡。但玻璃偏强震荡以及冬储预期使得盘面具有一定抗跌性,考虑到绝对库存高企,预计震荡偏弱运行为主,重心存在一定的下移基础。预计01合约在1520-1540元/吨一线面临压力,下方1400-1450元/吨一线存在支撑,可考虑轻仓逢高沽空或做多玻璃01-纯碱01价差,纯碱远月合约需等待换月后宏观和供需预期的进一步演化。

供稿 |彭宁俊(F03103196,Z0021241)

新浪合作大平台期货开户 安全快捷有保障