最新云霄香烟批发一手货源厂家

有问题请联系

更新时间:

最新云霄香烟批发一手货源厂家《今日汇总》

最新云霄香烟批发一手货源厂家2025已更新(2025已更新)

最新云霄香烟批发一手货源厂家《今日汇总》2025已更新(今日/推荐)

最新云霄香烟批发一手货源厂家

最新云霄香烟批发一手货源厂家

7天24小时人工电话为您服务、最新云霄香烟批发一手货源厂家服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

最新云霄香烟批发一手货源厂家

泊最新云霄香烟批发一手货源厂家全国服务区域:

最新云霄香烟批发一手货源厂家受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

新股市场重要变化!改革新股定价机制 港交所详解

2月7日下午,港交所集团行政总裁陈翊庭在港交所官方微信公众号发文,对此前港交所发布的港股新股定价改革建议进行详细解读。

陈翊庭表示,本次的改革建议主要分为两大类,一类是关于公开市场的规定,另一类则是关于定价机制。港交所希望通过这次改革,提升香港新股市场的国际竞争力。

2024年末,港交所刊发咨询文件,建议对首次公开招股市场定价流程及公开市场的监管框架进行全面改革。其中,允许基石投资者“分阶段解禁”、调整公开认购分配机制等建议在市场上引起热议。

据悉,上述咨询文件的公开咨询将于2025年3月19日截止。

提升专业投资者在新股定价过程中的参与度

兼顾买方和卖方利益

此次改革,港交所围绕提升新股定价的效率提出了相关建议。

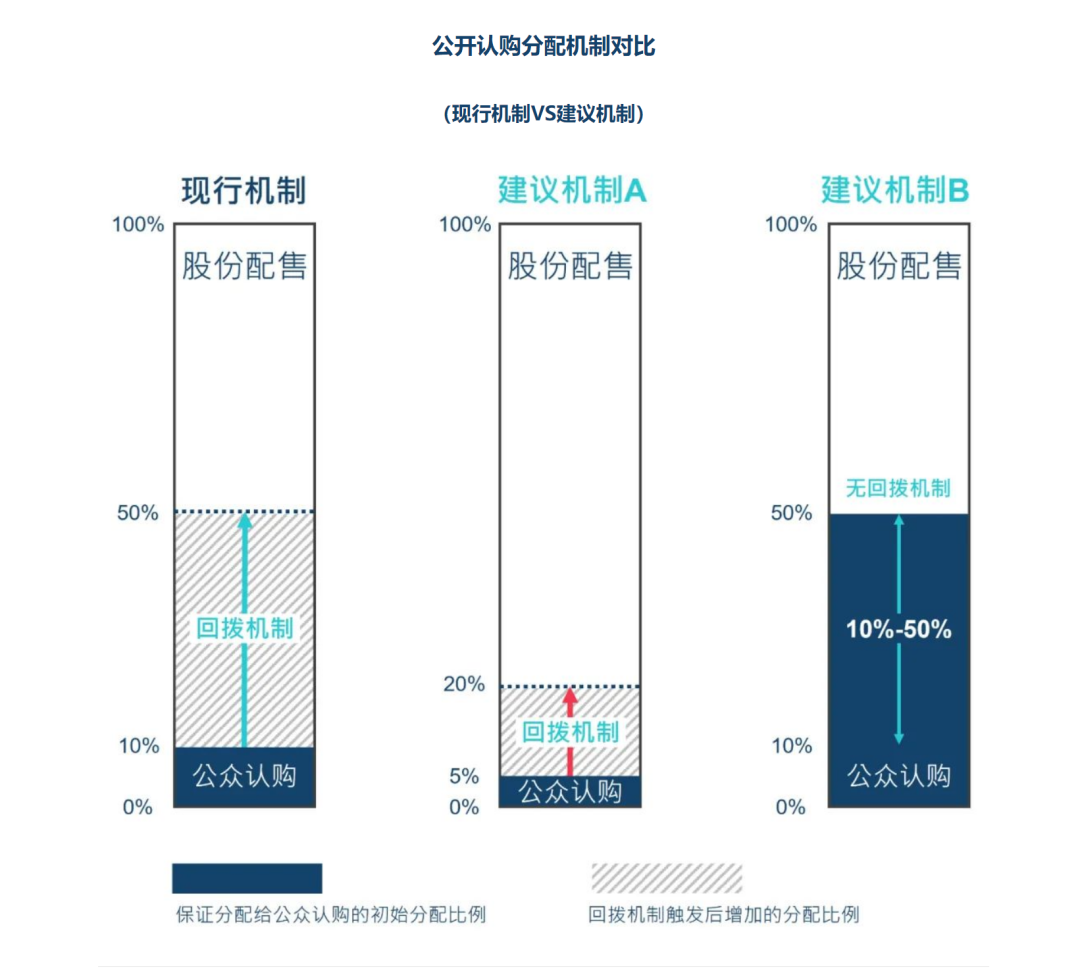

港股新股发售通常分为基石配售、建簿配售和公开认购三个部分。其中,基石配售部分卖给发行人在公开招股前已经选定的基石投资者;建簿配售部分主要卖给机构投资者和专业投资者;公开认购部分主要卖给散户投资者。

陈翊庭表示,基石投资者仅对股票发行价范围里的最高价享有一定的“砍价”权。参与建簿配售的投资者是新股的关键“砍价”者,对最终发售价享有最充分的议价权。公开认购部分的投资者属于被动的价格接收者,没有什么议价权。

现行的香港的《上市规则》规定,发行人发行的新股一般至少10%要分配予公开认购部分,而且,在公开认购特别踊跃的时候还必须将一部分国际配售的股份(主要是原计划卖给建簿配售的部分)回拨给公开认购部分的公众投资者。因此,某些热门的新股最终卖给公众投资者的部分高达50%。

陈翊庭表示,在此情况下,很多最有研究实力的、最了解新股基本面的机构投资者往往因为预见到可获分配的股份很少而丧失了参与建簿配售的积极性,而他们这批“专业砍价者”的缺席让新股定价的效率大打折扣。

她进一步谈到,这种安排最主要的缺陷是缩小建簿配售部分,导致定价投资者参与有限,容易造成新股发行价高于实际市场需求,让议价能力不足的公众投资者为偏高的新股发行价埋单,容易出现新股上市后“破发”的情况。

结合市场声音和其他国际交易所的安排,港交所在咨询文件中建议了两套方案供上市公司选择:一种是将公开认购的初始分配份额设定为5%,回拨上限为最高20%;另一种则是将公开认购的初始分配份额设定为10%—50%之间,无回拨机制。上市公司在招股时可以从上述方案中二选一。例如,如果有一些大众熟悉的公司希望把新股多分配一些给散户,可以选择第二种方案,将初始分配给公开认购部分的股份设定为50%。

“我们建议提高分配给建簿配售部分的新股比例,是为了提高有议价权的投资者在新股定价过程中的参与度,让最有议价能力的买方与卖方来进行充分博弈,从而提高新股定价的效率,让新股的价格最大限度地反映市场需求。这样可以尽可能地降低新股上市后的价格波动,避免股价大起大落。”陈翊庭说。

同时,陈翊庭表示,这样的安排最终会让散户受益,也会让整个市场受益。新股申购的最终收益不仅与获配的股份数量有关,更与新股价格有关。“如果新股定价太低,发行人肯定不愿意卖;如果新股定价太高,投资者也不愿意买,交易所市场的一大重要功能就是定价,只有充分反映市场需求的合理定价才能让买卖双方都愿意长期参与这个市场,才能源源不断地吸引优质公司来上市,保障市场的长期繁荣。”

此外,港交所还在咨询文件中提到,考虑允许基石投资者相关证券“分阶段解禁”,其中50%的相关证券可在上市三个月后解除禁售限制,其余的相关证券则在上市六个月后完全解禁。

对此,陈翊庭表示,这是为了鼓励更多独立机构投资者参与新股上市的整个议价过程。

建议优化公众持股量为发行人“拆墙松绑”

在咨询文件中,港交所建议按发行人的市值对其上市时的最低公众持股量进行分层规定。

同时,港交所还建议,降低“A+H”公司上市时的最低H股数量门槛至发售股份应占“A+H”公司同一类别已发行股份(不包括库存股份)总数的至少10%;或相关H股在上市时有至少30亿港元的预期市值,并由公众人士持有。

陈翊庭表示,设立公众持股量要求的初衷是为了确保公开市场上有足够的股票可供交易,防止股价操控和减少过度的股价波动。但是,与其他国际证券交易所相比,港交所在这方面设定的门槛偏高,可能会削弱市场吸引力。例如,要满足公众持股量不低于15%—25%的要求对于一些大型或超大型公司来说并不容易,因此港交所建议引入阶梯式的门槛,对不同市值级别的公司分别设置5%—25%的门槛。

“对于很多大型A+H股公司来说,满足H股占比的相关要求更加不容易,尤其是在市况低迷或者公司境外融资需求并不高的时候,上市科也曾经多次收到过发行人要求豁免相关要求的申请。”陈翊庭说道。

在陈翊庭看来,在不损害投资人利益的前提下,优化有关公众持股量的要求,为发行人“拆墙松绑”,放宽不必要的限制,将提升港股市场对于发行人的吸引力。

对于港交所如何确保市场秩序和保护投资者利益,她表示,港交所同时建议引入最低初始自由流通量的要求,规定由公众持有的可自由流通股于上市时最少占股份总数的10%及预期市值不低于5000万港元,或预期市值不低于6亿港元。

据其介绍,这个规定与大部分国际证券交易所的要求接轨,而且可以防止出现一些发行人虽然满足了公众持股量要求,但大部分股票都是限售股、可自由流通股稀少的情况。

“有些上市公司在发行新股时的公众持股大部分都在上市前的Pre-IPO投资者和基石投资者手中,属于限售股,可自由流通股占总股本的比例不到5%,这种情况容易增加股价操控风险。我们相信,引入最低初始自由流通量的要求有助于确保市场公平有序。”陈翊庭说。

(文章来源:上海证券报)