香烟批发价多少

有问题请联系

更新时间:

香烟批发价多少《今日汇总》

香烟批发价多少2025已更新(2025已更新)

香烟批发价多少《今日汇总》2025已更新(今日/推荐)

香烟批发价多少

香烟批发价多少

7天24小时人工电话为您服务、香烟批发价多少服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

香烟批发价多少

泊香烟批发价多少全国服务区域:

香烟批发价多少受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

【行业深度】从舞台表演到场景应用,人形机器人的"就业培训"要持续多久?

本文核心数据来源:

艾媒咨询 | 2024-2025年中国人工智能行业发展趋势研究报告

艾媒咨询 | 中国机器人行业发展专题研究报告

典型案例:

宇树科技、特斯拉、华为等

2025年春晚舞台上,名为《秧BOT》的节目引起观众热议。该节目由16个BOT(机器人robot的简称)与16名新疆艺术学院的舞蹈演员共同表演,展现了人机协同的魅力。此后,杭州宇树科技公司的人形机器人也如“deepseek”一样,成为了春节期间的标志性事件。

(图片来源:宇树科技官方微博)

近期,宇树科技的Unitree H1以65万元的高价登陆京东,引发了许多人对人形机器人价格的疑问。然而,与其同台亮相的Unitree G1则以9.9万元的亲民价格,提供了另一种选择。

春晚款H1在京东首发后迅速下架,官方解释为“仅上架一台”。而G1则因预订完,无法再下单。

对此,艾媒咨询CEO兼首席分析师张毅表示,当前人形机器人的产品功能仍以娱乐陪伴、动态表演为主,如H1的春晚扭秧歌展示,G1的奔跑、折叠收纳等能力,更多聚焦于展示属性,而非解决实际场景需求,距离消费者普遍期待的AI驱动型机器人尚有不小路程要走。

此举引发了不少消费者的猜测,认为产品体验可能尚未完善,需二次开发才能实现深度功能,使用门槛较高。

巨头扎堆,人形机器人步入量产时代?

随着人形机器人概念的持续爆火,不少机器人产业链端的企业及互联网巨头纷纷将触手伸向这一领域。

早在2022年,特斯拉CEO马斯克推出了TeslaBot“Optimus”原型机,引发了人形机器人产业链的热潮。特斯拉发布的人形机器人擎天柱Optimus承接自动驾驶技术,而人工智能的核心Transformer架构是NLP领域的标志性研究成果。马斯克表示,Optimus未来将能够在特斯拉的高级辅助驾驶系统软件和计算机上运行,特斯拉的未来长期价值可能都是它给予的。“未来每个人都会拥有一个人形机器人,这个市场将会超过电动车的需求,可能是百亿美元级别的”。

(图片来源:百度直播第一财经)

(图片来源:百度直播第一财经)

在2025年1月9日,马斯克在CES大会上更新Optimus量产规划:2025 年量产数千台,并在特斯拉工厂进行初步测试;2026 年量产 5-10 万台,2027年再增加10倍。

对于马斯克的雄心壮志,不少业内人士及科技爱好者表示“过于乐观”。张毅认为,马斯克的人形机器人要在今年实现大规模量产存在夸张成分,目前,人形机器人作为玩具而言并无问题,但并未能够达到替代人类在特定工作岗位的需求,至少今年看来并无太大可能性。

在国内,多家人形机器人企业陆续官宣了各自的量产消息。据有关资讯显示,2025年1月6日,智元机器人量产的第1000台通用具身机器人正式下线,其中,双足人形机器人累计产量达到731台。2025年1月17日,乐聚(深圳)机器人技术有限公司在北汽越野车公司举行了乐聚第100台全尺寸人形机器人交付仪式。该公司表示,乐聚人形机器人已迈入批量交付新阶段。

对于目前这些体量的人形机器人规模是否谈得上是“量产”?有人认为“百台、千台级别的量产都属于小批量生产”;亦有人认为“小批量也是批量”。

盘点布局人形机器人的国内科技巨头,自然少不了华为。早在2022年4月,华为就开始关注到人形机器人领域,与达闼机器人签署合作协议联合技术攻关;后来又在2023年6月投资成立极目机器人,专注AI技术应用和智能制造解决方案;2024年6月,搭载盘古大模型的乐聚机器人亮相华为HDC大会。

(图片来源:每日经济新闻)

(图片来源:每日经济新闻)

在2024年11月,华为成立智能创新中心,并与16家企业签订合作备忘录。华为开始和特斯拉一样,搭建人形机器人产业链。对于华为的躬身入局,张毅表示,华为当前在人形机器人领域的布局仍处于战略筹备期,核心任务聚焦于供应链体系梳理与技术生态整合,其成功与否取决于硬件精密制造能力与AI工程化落地效率的双重提升。

政策红利助推机器人产业高质量发展

为了促进机器人行业的持续健康发展,我国政府相关部门出台了一系列支持政策,相关政策的实施将为机器人行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

2023年1月,工业和信息化部、教育部等十七部门印发《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展的能力明显增强。

(图片来源:中国政府网)

(图片来源:中国政府网)

同年11月,工信部发布的《人形机器人创新发展指导意见》提出,到2027年实现核心部件自主可控,并在工业巡检、家庭服务领域形成示范应用。这意味着人形机器人多了一条“就业前景”。

(图片来源:中国政府网)

(图片来源:中国政府网)

2024年1月,工信部等七部门发布《关于推动未来产业创新发展的实施意见》,提到突破机器人高转矩密度伺服电机、高动态运动规划与控制、仿生感知与认知、智能灵巧手、电子皮肤等核心技术,重点推进智能制造、家庭服务、特殊环境作业等领域产品的研制及应用。

(图片来源:中国政府网)

(图片来源:中国政府网)

与此同时,地方推动机器人产业发展的政策利好不断。杭州、深圳等地设立人形机器人创新中心,推动“具身智能”技术研发,并通过开放测试场景吸引企业参与生态共建。

2023年5月31日,深圳市印发《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023—2024年)》,提到开展通用型具身智能机器人的研发和应用、加快组建广东省人形机器人制造业创新中心等。同年6月15日,上海发布的《上海市推动制造业高质量发展的三年行动计划(2023-2025年)》明确提到,要增加制造业中工业机器人的使用密度,前瞻性布局人形机器人、智能机器人等赛道;北京6月底印发的《北京市机器人产业创新发展行动方案(2023-2025)》,提出到2025年,培育100种高技术高附加值机器人产品、100种具有全国推广价值的应用场景。

在国家“数字经济”“专精特新”相关政策大力推动下,机器人相关技术不断突破,应用领域也在不断拓宽。在供给侧和需求侧的双重推动下,机器人市场规模在未来几年将保持较高的增长态势。

对于机器人产业,国家政策的重心主要包括核心技术突破、市场应用推广,以及提高产业链和供应链稳定性和竞争力等方面。数字经济时代,机器人产业应用场景丰富、市场空间巨大、发展前景广阔。

人形机器人“求职”路漫漫

随着当前人工智能浪潮的爆发,以及全球“机器换人”进程加速,未来人形机器人或将有望深入各细分消费端,成为AI下一个重要落地应用场景。但从目前市场现状来看,机器人的使用场景仍是以工业、服务业为主,这些行业都甚少人形机器人的身影,对于特定场景,具有专业特性的特种机器人“录取”似乎概率更大一些。

宇树科技提出“让机器人成为生活的好帮手”,但当前人形机器人在家庭与工业场景中的商业化路径尚不清晰。例如,家庭场景中的隐私与伦理问题,以及工业场景中与传统机械臂的竞争,都可能限制其市场渗透率。

(图片来源:人民网)

(图片来源:人民网)

近年来,中国面临着人口老龄化和劳动力成本上升等社会趋势,对于应用机器人来代替部分人工和辅助工作的需求越来越强烈。目前社会上对于机器人协助人力劳动普遍持开放态度,在市场的需求下,机器人应用不断深化,特殊领域的机器人应用研发也在持续推进,“人机协同”将成为未来社会各行业的重要工作模式。

此前,张毅在接受《华夏时报》记者采访时表示,工业机器人产业发展了这么多年,其实当下的应用范围是非常广泛的,但由于整体上还处于推广和普及期,当前还是以获得客户和占领市场作为主要方向,所以各家的售价和投入不成正比;与此同时,工业机器人竞争也非常激烈,企业要获取更多利润还是要看规模及后续服务,服务和规模会是这个行业后续盈利的一个大方向。

在张毅看来,对工业机器人、特种机器人等本身就深耕机器人产业的企业来说,布局人形机器人还是有很大优势的,一种是技术和人才积累的基础,本质都是技术型和人才密集型行业,需要很强的技术和人才储备;其次是客户的前期沉淀基础和市场的认可基础,这些企业在前期布局市场的同时,已经形成了一定的口碑和市场认知,对于拓展未来客户有一定的沉淀基础。

目前中国机器人行业的资本活跃度正不断上升,对于技术密集型产业,资本的进入将帮助企业获得更有力的研发支持。随着机器人应用场景被不断开发,各场景下的投资价值逐步凸显,资本活跃度有望进一步提升。

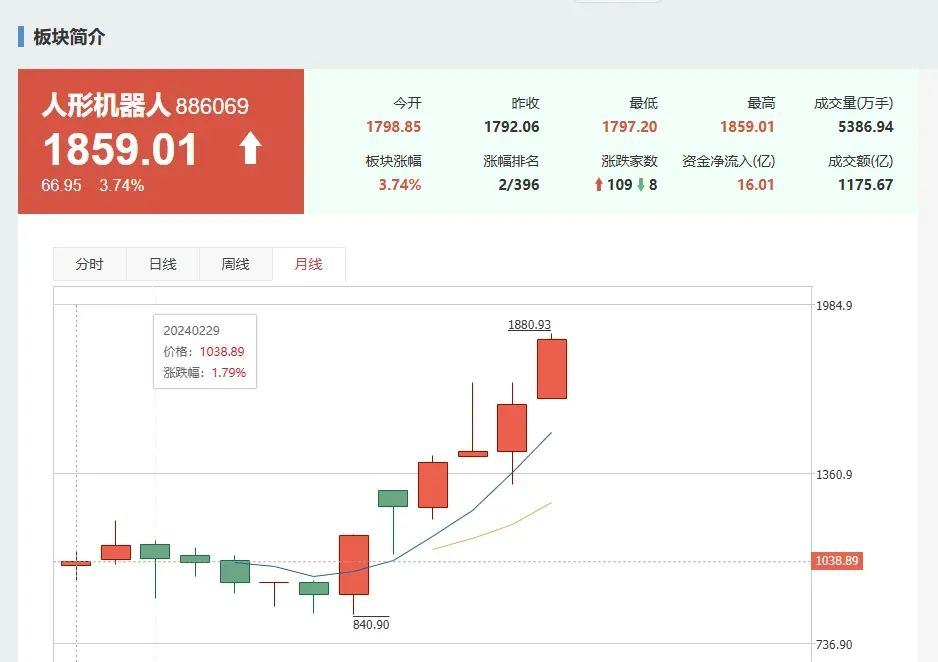

(图片来源:选股通人形机器人概念股涨势图,截至2025年2月17日)

(图片来源:选股通人形机器人概念股涨势图,截至2025年2月17日)

我国是全球最大的机器人消费市场,本土企业是机器人制造产业的主要一环。在政策红利、技术发展、远期市场巨大需求的背景下,国内厂商有望分一杯羹。

然而,面临市场可能爆发的契机,以及市场的巨大需求,国内头部的科技企业需要加大在研发方向的布局,以及深挖关键部位提高竞争门槛。

从当前发展情况来看,人形机器人距离大规模商用仍有较远距离。资本入局是否能推动行业从实验室阶段过渡到商业化阶段,仍是未知数。

人形机器人由于产品造价高昂且难以落地,商业化难度较大。从这个资本的参与及资本的长期效应来看,行业整体缺乏大资金。人形机器人的成品见效相对其他机器人更加漫长,爆发期难以预判,对资本而言亦是考验,而企业而言大量的资金支持是研发的前提。

在应用场景层面,人形机器人更偏向服务端的应用。然而,在服务端,人形机器人并无迫切的、十分契合的需求。从长期来看,这是一个循序渐进的过程。

尽管面临较多困难,但机器人行业在各方看来仍是一个优质赛道。在人工智能、自动化、物联网等技术不断向前发展的大背景下,国家和地方政策都给予了不同程度的支持,为机器人国产化的道路扫清不少阻碍。

软硬件技术为国产机器人的发展提供了坚实基础。随着互联网、计算机技术不断发展,机器人从机械自动化来到了人工智能化,未来将融合5G、云计算等向自主服务型发展。针对减速器、伺服控制器、传感器等核心零部件技术,中国机器人行业正在攻克技术,推动机器人国产化,促进更多机器人应用场景落地。

尽管春晚的节目让杭州凭借宇树科技出尽风头,但从春晚机器人节目台前幕后的情况来看,人形机器人还是个玩具形态,距离真正“像个人”还有一定的距离。这对其他城市而言都有巨大的追赶机会,目前大家处在同一起跑线上。

人形机器人行业仍处于“技术突破—场景验证—成本优化”的早期阶段。宇树科技的产品下架、特斯拉的量产宣言,均暴露了理想与现实的差距。对于企业,需在硬件自主化(如国产丝杠产能提升)与算法泛化性(如多模态数据训练)间寻找平衡。对于城市,可通过政策引导产业链协同(如杭州的电机集群、深圳的AI研发),避免同质化竞争。正如宇树科技CEO王兴兴表示:“行业的真正爆发,不在资本狂热时,而在技术普惠日。”

数据来源:艾媒咨询

编辑:罗伯特

排版:曾菲林

审核:陈星河