在哪里能买到大前门香烟

有问题请联系

更新时间:

在哪里能买到大前门香烟《今日汇总》

在哪里能买到大前门香烟2025已更新(2025已更新)

在哪里能买到大前门香烟《今日汇总》2025已更新(今日/推荐)

在哪里能买到大前门香烟

在哪里能买到大前门香烟

7天24小时人工电话为您服务、在哪里能买到大前门香烟服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

在哪里能买到大前门香烟

泊在哪里能买到大前门香烟全国服务区域:

在哪里能买到大前门香烟受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

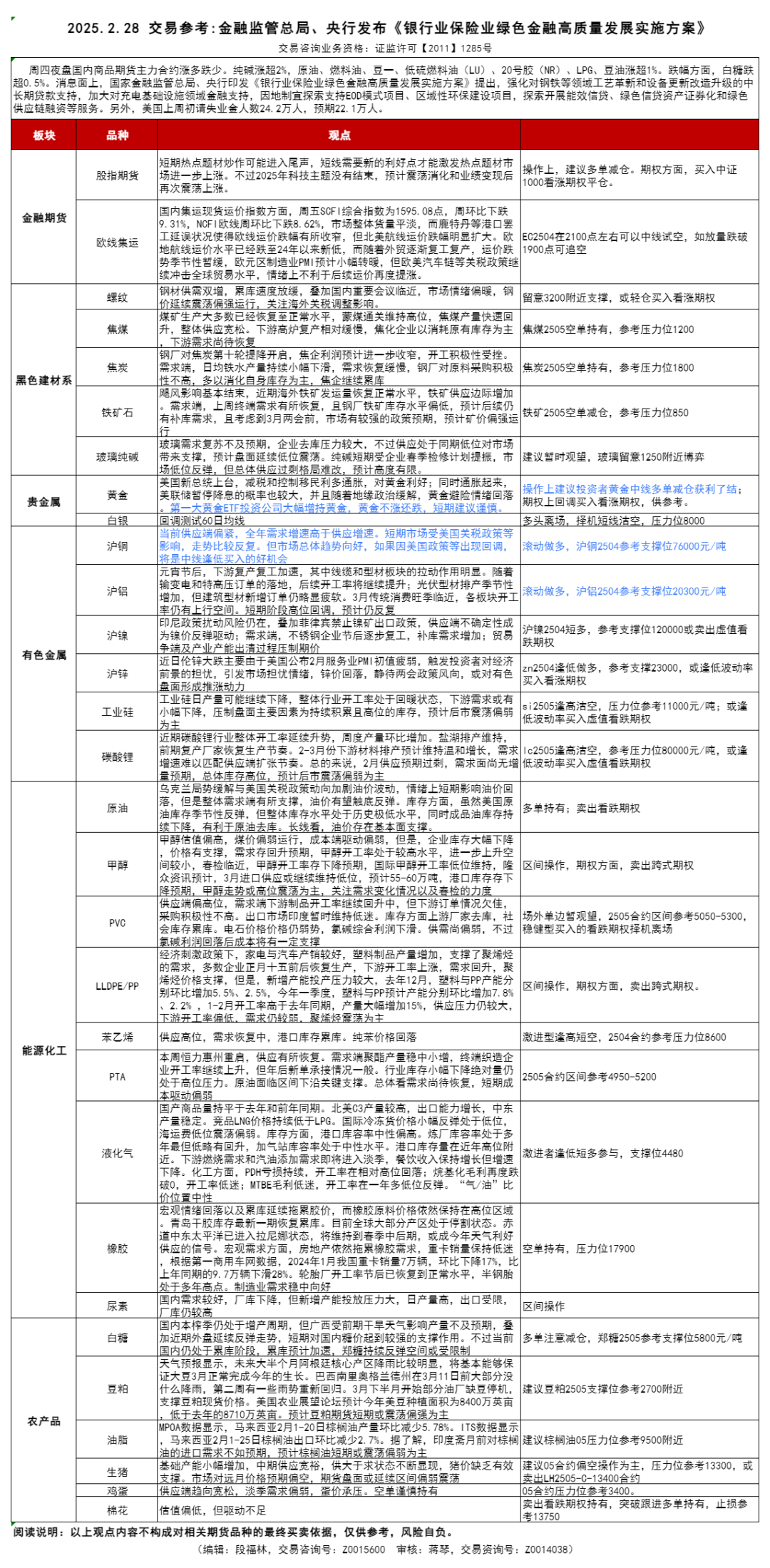

【交易参考】2.28:金融监管总局、央行发布《银行业保险业绿色金融高质量发展实施方案》

交易咨询业务资格:证监许可【2011】1285号

今日重点数据

金融期货

【股指】大盘创春节后新高。

周四大盘走势比较曲折,早盘小幅冲高后震荡回落,午后再次震荡上攻,最终收涨,创春节后新高。继中证1000创春节后新高后,上证指数也创新高,其他指数也一步之远。从个股板块来看,前期的热点题材走弱,上一交易日强势的券商板块也没有扩散带领指数上涨,而是银行食品饮料支撑大盘。整体来看,大盘表现仍然强势,不过,当前行业分化已经接近极值,TMT指数换手率达2010年以来97%分位,短期热点题材炒作可能进入尾声,短线需要新的利好点才能激发热点题材市场进一步上涨。不过2025年科技主题没有结束,预计震荡消化和业绩变现后再次震荡上涨。操作上,建议多单减仓止盈。期权方面,买入中证1000看涨期权平仓,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

【集运指数】复工复产节奏较慢 EC维持近弱远强

周四集运欧线各合约低开震荡,受船公司挺价影响,尾盘减仓翻红,主力EC2504收盘价较上一交易日上涨0.59%,旺季08合约涨幅居前。美欧贸易摩擦再度引发市场担忧情绪,美方总体关税行动预计将于4月2日实施,悲观情绪影响下,EC各合约纷纷低开震荡,近月EC2504尾盘被动反弹至1800点附近,但仍受到上方平台压制。淡季需求下,3月现货运价提降压力依然存在,从技术上看,K线形成空头排列,SCFIS样本权重调整限制了04合约的上方空间;而4月运价提涨预期带动EC2506多头连续增仓上行,6月和8月直接受益于旺季需求回暖,暂时不宜过度看空。目前所有合约均涨至去年11月左右高位,即使运价有望提前触底,但反弹空间预计远不及去年。在美线长协议价期间,现货价和订舱价倒挂使得船公司淡季提价的真实性有待考量。策略上,考虑到EC2504受潜在关税影响较为直接,操作思路仍以偏空为主,压力位参考1850;套利方面,船公司提涨预期叠加资金移仓换月,可参考4-6反套价差策略。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

贵金属

【黄金】沪金连续震荡回落,技术走弱。

周四夜盘沪金主力低开震荡,小幅收跌,技术上继续弱。美国新总统上台,减税和控制移民利多通胀,对黄金利好;同时通胀起来,美联储暂停降息的概率也较大,并且随着地缘政治缓解,黄金避险情绪回落。第一大黄金ETF投资公司大幅增持黄金,黄金不涨还跌,短期建议谨慎。2022年以来黄金上涨的四大核心逻辑仍在,但后续可能减弱。因此重点关注影响美国财政赤字、美联储降息幅度甚至暂停降息和通胀的相关因素。操作上建议投资者黄金中线多单减仓获利了结;期权上回调买入看涨期权,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

工业品

【原油】油价反弹,库存下降

昨晚油价反弹,美国能源信息署(EIA):美国上周EIA原油库存下降233万桶,彭博用户预计增加60万桶、分析师预期增加251.014万桶,之前一周增加463.3万桶。长线看,油价存在基本面支撑,美国原油库存趋势下降。出行需求持续刺激原油需求增长,OPEC+减产支撑油价,中期油价有所支撑。库存方面,美国原油库存季节性反弹,但整体库存水平处于历史极低水平,出行需求驱动去库预期。供应端利好,OPEC+继续减产来维稳油价,油价有望延续反弹。需求端有望提振,需求端有两个增量,美国需求旺盛,中国需求回稳,需求端整体平稳。中国原油需求有望在出行需求带动下复苏。操作上建议:多单持有。(黄秀仕,从业资格号:F03106904,交易咨询号:Z0018307)

【锡】复产预期又起 期价出现调整

周四晚沪锡Sn2505小幅震荡;基本面,供应端,1月精锡产量受春节假期影响,环比下降;预计1月份受内外部影响,需求转弱,2月份复工复产消费启动转好;库存方面,上周社会库存周度环比增加,整体不利于期价。消息上: 2月26日,佤邦工业矿产管理局发文《办理开采、选厂、探矿许可证的流程》。短期受佤邦复产预期影响,但整体长期来看,预测期价调整完成后,仍将重拾上涨,暂短线交易,支撑位参考247000元/吨;期权方面:卖出虚值看跌期权适当减仓或离场。后期重点关注宏观措施落地,缅矿、刚果矿最新消息,印尼出口速度,消费数据验证指引。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【镍】RKAB审批额度落地 期价震荡为主

周四晚沪镍2505延续震荡反弹,Mysteel现货指数报124961.22元/吨。行业方面,2025年RKAB审批额度已达2.98亿湿吨,为冶炼厂提供了充足的原料保障。但印尼镍矿RKAB审批额度能否如期放量仍存不确定性,政策扰动风险仍在;1月份国内镍铁供应下降明显,印尼维持高位。需求端,不锈钢企业1月产量环比降低明显,2月份节后逐步复工,补库需求增加;宏观贸易摩擦压制市场情绪。技术上:底部震荡;操作上:沪镍2505合约逢低偏多交易,参考支撑位120000元/吨;期权方面:卖出虚值看跌期权。后期关注矿端、不锈钢产量、贸易争端的变化。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【铁矿石】减产传闻再起,矿价延续下跌

周四晚铁矿2505合约涨0.19%,报807元/吨。产业方面,飓风影响基本结束,近期海外铁矿发运量恢复正常水平,全球铁矿发运量环比增加1378.7万吨至3066.9万吨,铁矿供应边际增加。需求端,上周日均铁水产量环比减少0.48万吨至227.51万吨,铁水产量持续小幅回落,钢厂盈利率环比下滑,不过下游钢材需求有所好转,钢厂仍处于正反馈复产阶段,需求端仍有支撑。总体来看,铁矿基本面边际转弱,且粗钢减产传闻对市场情绪有利空扰动,矿价短期承压。临近重要会议,关注市场预期变化。操作上建议铁矿2505合约空单持有,参考压力位850元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【煤焦】双焦小幅反弹,供需仍然宽松

周四晚焦煤2505合约涨0.78%,报1097元/吨;焦炭2505合约涨0.39%,报1677.5元/吨。焦煤方面,煤矿生产大多数已经恢复至正常水平,焦煤产量快速回升,整体供应宽松。需求端,焦炭第十轮提降落地,焦化利润预计进一步收缩,对原料煤采购偏谨慎,市场情绪悲观。焦炭方面,日均铁水产量持续小幅下滑,需求恢复缓慢,钢厂对原料采购积极性不高,多以消化自身库存为主,焦企继续累库。综合来看,双焦供应宽松格局不改,海外反倾销政策打压市场情绪,双焦震荡走弱,关注下游需求的变化以及两会政策出台。操作上单边建议空单持有,焦煤2505参考压力位1200,焦炭2505参考压力位1800。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【螺纹钢】供需回升,累库放缓

周四晚05合约震荡偏弱,收盘3322跌0.09%。2月27日全国主要城市HRB400E20MM螺纹钢报价涨跌分化,上海3340跌10,广州3580稳,天津3340稳;Mysteel调研全国237家贸易商建材日成交量为10.12万吨,日环比减29.85%。本周螺纹钢产量继续上升至今年高位,厂库环比小幅去库,社会库存增幅放缓,总库存小幅累库,表需环比回升。近期钢市呈现供需双增格局,整体累库速度放缓,随着下游需求逐步释放,供需有望进一步改善,当前螺纹钢库存偏低以及国内宏观预期较好对市场形成支撑,钢价延续震荡偏强运行,后续关注终端需求释放持续性。操作上,建议观望为主。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【玻璃】库存持续攀升,盘面反弹承压

周四晚05合约震荡回落,后盘1228涨0.33%。27日全国均价1321元/吨,环比上一交易日跌8。本周玻璃库存继续攀升创近五个月来新高,企业出货依旧缓慢,各地区库存均呈现持续累库。目前玻璃需求复苏不及预期,行业库存持续攀升令市场承压,短期产业供需依旧偏弱,企业存在降价去库意愿,不过国内宏观情绪偏暖,供应端持续收缩对价格形成支撑,预计短期维持低位震荡运行,等待下游需求恢复。操作上,多单暂时离场观望。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【橡胶】跟随宏观震荡

周四晚橡胶窄幅震荡,ru2505收17720元/吨,5-9价差-150附近。山东老全乳现货16950,上期所仓单19.4万吨附近。宏观情绪回落以及累库延续拖累胶价,而橡胶原料价格依然保持在高位区域。青岛干胶库存最新一期恢复累库。目前全球大部分产区处于停割状态。赤道中东太平洋已进入拉尼娜状态,将维持到春季中后期,或成今年天气利好供应的信号。宏观需求方面,房地产依然拖累橡胶需求,重卡销量保持低迷,根据第一商用车网数据,2024年1月我国重卡销量7万辆,环比下降17%,比上年同期的9.7万辆下滑28%。轮胎厂开工率节后已恢复到正常水平,半钢胎处于多年高点。制造业需求稳中向好。操作上,空单持有,压力位17900。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【液化气】关注低位支撑

PG2504周四晚反弹,收4524元/吨。03-04价差-60左右。昨日现货山东涨30,华南广石化出厂5198,山东最低4780,华东最低4700。原油在近两年区间低位受支撑,供过于求和俄乌局势急剧演变影响市场。特朗普称将提高美国石油产量,承诺压低油价。LPG方面,国产商品量持平于去年和前年同期水平。北美C3产量较高,出口能力增长,中东产量稳定。竞品LNG价格持续低于LPG。国际冷冻货价格小幅反弹仍处于低位,海运费低位震荡。库存方面,港口库容率中性。炼厂库容率处于多年最但低略有回升,加气站库容率处于中性水平。港口库存量在近年高位附近。下游燃烧需求和汽油添加需求即将进入淡季,餐饮收入保持增长但增速下降。化工方面,PDH亏损持续,开工率在相对高位回落;烷基化毛利再度转负,开工率低迷;MTBE毛利低迷,开工率在一年多低位反弹。“气/油”比价位置中性。操作上,逢低短多参与,支撑位4480。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【甲醇】供减需增,区间内反弹

周四晚,震荡走势,收2583,太仓基差为45元/吨。数据方面:本周(20250221-0227)中国甲醇产量为1908185吨,较上周减少34350吨,装置产能利用率为87.86%,环比跌1.77%;MTO开工率为84.21%,环比涨2.23%,中安联合烯烃装置重启,恒有能源烯烃装置停车,对冲之后本周烯烃行业开工有所增长。观点:甲醇估值偏高,煤价偏弱运行,成本端驱动偏弱,但是,企业库存大幅下降,价格有支撑,需求存回升预期,甲醇开工率处于较高水平,进一步上升空间较小,春检临近,甲醇开工率存下降预期,国际甲醇开工率低位维持,隆众资讯预计,3月进口供应或继续维持低位,预计55-60万吨,港口库存存下降预期,甲醇走势或高位震荡为主,关注需求变化情况以及春检的力度。单边及期权:区间操作,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【聚烯烃】随盘上涨

周四晚,上涨走势,塑料收7931,PP收7385,L-P价差为546。观点:经济刺激政策下,家电与汽车产销较好,塑料制品产量增加,支撑了聚烯烃的需求,下游企业多数企业正月十五前后恢复生产,下游开工率上涨,需求回升,部分炼厂检修,供应压力下降,聚烯烃价格反弹,但是,新增产能投产压力较大,去年12月,塑料与PP产能分别环比增加5.5%、2.5%,今年一季度,塑料与PP预计产能分别环比增加7.8%、2.2% ,1-2月开工率高于去年同期,产量大幅增加15%,供应压力仍较大,下游开工率偏低,需求仍偏弱,聚烯烃震荡为主。期货及期权策略:期货单边,区间操作,期货套利,做多L-PP价差,期权,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【PVC】供需尚偏弱 底部震荡

周四晚盘面弱势整理。昨日现货价格小幅下调,华东主流报4950。供应端本周宁波镇洋乙烯法重启,产量回升。需求端下游制品开工率继续回升中,但下游订单情况欠佳,采购积极性不高。出口市场印度暂时维持低迷。库存方面上游厂家去库,社会库存累库。电石价格价格仍弱势,氯碱综合利润下滑。供需尚偏弱,不过氯碱利润回落后成本将有一定支撑。场外单边暂观望,2505合约区间参考5050-5300,稳健型买入的看跌期权择机离场。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【PTA】需求有所恢复 成本驱动偏弱

周四晚盘面小幅反弹。昨日现货价格小幅下调,华东报4930。供应端本周恒力惠州预计重启,供应有所恢复。需求端聚酯产量稳中小增,终端织造企业开工率继续上升,但年后新单承接情况一般。行业库存小幅下降绝对量仍处于高位压力。原油面临区间下沿关键支撑。总体看需求尚待恢复,短期成本驱动偏弱。2505合约区间参考4950-5200。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【碳酸锂】期现货价格重心再下探

周四LC2505收盘价76140元/吨,跌0.10%。据钢联,电碳价75800元/吨。上游锂盐厂节后复产,产量持续攀升,叠加海外进口量级也存增量预期,国内碳酸锂供应量级将显著提升,碳酸锂过剩格局进一步加大。下游最新排产数据还需等待,目前市场预期增量仅10%左右基本面与1月持平。总的来说,供应过剩预期进一步扩大,库存高位,预计后市震荡偏弱为主。操作上,建议期货lc2505逢高沽空,参考压力位80000元/吨,或逢低波动率买入虚值看跌期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【工业硅】盘中再创新低

周四si2505收盘价10330元/吨,跌0.39%。据百川,新规基准品现货报价10445元/吨。西北大厂逐步复产,预计3月工业硅产量将环比增长。下游多晶硅虽有3月提产计划,但受自律控产限制,产量变动预计不到1万吨。有机硅方面,3月仍有部分产能检修,对工业硅需求难有明显拉动。整体而言,3月工业硅市场将呈现供应过剩态势,叠加目前期货库存仍在持续累库,其它社库处于高位,后市底部难言。操作上,建议期货si2505逢高沽空,压力位参考11000元/吨;或逢低波动率买入虚值看跌期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【锌】两会政策预期推涨盘面

周四晚ZN2504收盘价23580元/吨,涨0.21%。Wind现货报价23540元/吨。随着冶炼利润修复,炼厂开工积极性提升,下月国内炼厂常规检修和复产并行,供给转为宽松,社库持续累积,锌价若上行依靠宏观预期和内需拉动,短期内区间震荡为主。静待两会政策风向,或对有色盘面形成推涨动力。操作上,建议期货zn2504逢低做多,参考支撑23000,或逢低波动率买入看涨期权。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

农产品

【油脂】棕榈油短期或震荡偏弱

周四晚国内油脂走势分化。豆油2505收涨1.04%,报7986元/吨;棕榈油2505收跌0.22%,报9098元/吨;菜油2505收跌0.24%,报8773元/吨。现货方面,昨日广东贸易商毛豆油现货基差报价+480。外盘方面,昨晚CBOT豆油震荡偏弱,马来西亚棕榈油震荡偏弱。MPOA数据显示,马来西亚2月1-20日棕榈油产量环比减少5.78%。ITS数据显示,马来西亚2月1-25日棕榈油出口环比减少2.7%。据了解,印度斋月前对棕榈油的进口需求不如预期,预计棕榈油短期或震荡偏弱为主。操作上,建议棕榈油05压力位参考9500附近。(邓丹,从业资格号: F0300922,交易资询号:Z0011401)

【饲料】豆粕短期或震荡偏强

周四晚国内饲料震荡偏强。豆粕2505收涨0.69%,报2929元/吨;菜粕2505收跌0.19%,报2563元/吨。外盘方面,昨晚CBOT美豆震荡偏弱。现货方面,昨日广东贸易商豆粕现货基差报价+690。天气预报显示,未来大半个月阿根廷核心产区降雨比较明显,将基本能够保证大豆3月正常完成今年的生长。巴西南里奥格兰德州在3月11日前大部分没什么降雨,第二周有一些雨势重新回归。3月下半月开始部分油厂缺豆停机,支撑豆粕现货价格。美国农业展望论坛预计今年美豆种植面积为8400万英亩,低于去年的8710万英亩。预计豆粕期货短期或震荡偏强为主。操作上,建议豆粕2505支撑位参考2700附近。(邓丹,从业资格号: F0300922,交易资询号:Z0011401)

【生猪】供需偏弱 猪价窄幅调整

周四生猪主力合约低位偏弱震荡。现货方面,全国外三元生猪出栏均价为14.30元/公斤,低价区报13.70元/公斤。养殖场仍有利润,主动去产能积极性不高。当前市场处于季节性淡季,年后养殖端陆续恢复出栏,尤其规模企业增量明显,散户源减重认卖情况增加,标猪供应依旧过剩,市场呈供强需弱态势。不过近期市场标肥价差较大,陆续有二育入场支撑价格,预计短期猪价或频繁调整。目前主力05合约盘面维持贴水,下跌空间有限,但上涨乏力,或延续区间窄幅震荡为主。压力位参考13300,支撑位12300。期权方面,卖出LH2505-C-13500合约持有。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

【鸡蛋】需求小幅回暖

周四鸡蛋主力合约区间窄幅震荡。现货方面,今日主产区均价3.31元/斤,低价区报3.12元/斤。随着蛋价跌至阶段性低位,市场需求小幅回暖,走货情况好转。不过月内新开产数量仍大于老鸡出栏量,在产蛋鸡存栏高位运行,库存压力依旧较大,后续供应端趋向宽松,蛋价中线承压。建议05合约中线偏空对待,压力位参考3400,期权方面,可卖出JD2505-C-3400合约。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

审核人:黄秀仕,交易咨询号:Z0018307