国内低价香烟批发

有问题请联系

更新时间:

国内低价香烟批发《今日汇总》

国内低价香烟批发2025已更新(2025已更新)

国内低价香烟批发《今日汇总》2025已更新(今日/推荐)

国内低价香烟批发

国内低价香烟批发

7天24小时人工电话为您服务、国内低价香烟批发服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

国内低价香烟批发

泊国内低价香烟批发全国服务区域:

国内低价香烟批发受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

两天连拿四块地,万科缓过来了?

来源:攸克地产

在土地市场上,万科很久没有这么大的手笔了。

12月17日,广州番禺南站商务区三个地块出让,万科以底价竞得,总花费28.8亿,这是时隔四年之后,万科首次在广州拿地,也是今年万科进入“困难时期”以来,少有的在特大型城市拿地,而且一出手就是三块。

一天之前,万科在河北唐山也拿下一幅土地,花费不高,只有2.3978亿元。

两天之内,万科拿了四块地,这样的表现,不免让人疑问,处在“缩表”阶段的万科,是不是缓过劲儿来了?

回答这个问题,不着急。

广州番禺南站商务区这三个地块“很有意思”,与万科渊源不浅。2011年,当时的万科广佛公司和番禺当地的石壁一村、石壁四村合作“旧改”,一共15个地块,总计容面积126万平方米。

这些地块中的一部分转入了二级开发,于是就有了番禺南站商务区的万科中心项目。

众所周知,这种模式变量因素很多,后来因为轨道交通规划建设等方面的原因,一些地块就留下来没有进入开发,而这次出让的三块地,就在番禺南站商务区万科中心边上。

由此就可以理解,这三个条件还算不错的地块,万科为什么可以以底价竞得了。

有这种渊源在,再加上当前房地产的政策大环境,这三个地块可以获得不错的条件。对楼盘销售、购房人买房最具体、最直接的表现,就是得房率很高。根据规划设计材料上的信息,这三块地建成以后的得房率,居然可以达到120%。

也就是说,买一个建筑面积100平方米的房子,使用面积可能有120平方米。

毫无疑问,在销售时,这样的项目是有足够竞争力的,如果不出大的意外,番禺南站商务区三块土地上开发出的住宅项目,应该不难卖。

这三块地的楼面成本价也不太高,扣除配建之后,分别是13984元/平方米、11673元/平方米、12366元/平方米。即便算上配建,楼面成本价也就20000元/平方米左右。

以万科的能力,再加上京沪穗深四个特大型城市中,广州的监管环境最为宽松,政策对购房友好,卖好这个项目没有太大问题。

本就是嘴边的肉,又是块条件很好(得房率120%)的肉,价格也不算高,即便是处在“困难时期”,这样的地块,万科焉有不拿的道理?

至于唐山的地块,没有太多典型的特征,位置不错,价格不高,万科运营操盘不会有什么风险,稳赚不赔的账基本上是能算过来的,而且,作为资源型城市的唐山,购买力也不低。在这样的地块上出手,万科也没什么毛病。

从今年年初开始,由于整体环境带来的信心和预期问题,万科进入了“困难时期”,收缩战线,缩减资产负债表成为要务。既然要“缩表”,那么,就应该少拿地或者不拿地减少支出,同时消化存量,这样就能改善现金流,大部分非国有房企都是这么干的,甚至不少国企、央企也都这么干。

因此,就形成了一种印象,好像万科也不拿地了,其实,并不是这样。符合条件,符合要求的地块,万科该拿还拿,一直就没有断过,只不过量上少了很多,土地总价也都不太高。

至于区域分布,则遍及杭州、徐州、沈阳、银川、昆明、贵阳、青岛、成都、上海等地。单个地块总价大都没有超过10亿。惟一例外的是在上海宝山,10.84亿,拿到的是35%的权益。

这次在广州的出手,虽然总价达28.8亿,但那是三块地的钱,拆分开看,三块土地的总价分别是11.5亿、8.36亿、8.94亿,基本符合万科今年以来的一贯操作风格:总价不算太高,地块条件不错,后期操盘不难。

不过从支出力度而言,确实有了更大的“强度”,这也是一种不可忽视的变化。

万科的这一些操作,可以纠正一个片面的认识,那就是“缩表就是不拿地”。

这一轮房地产危机以来,告别了“总对总”的融资模式,最优的优等生万科也不能维系这种模式,代之以可以隔离风险的“白名单”融资制度。随着政策导向不断支持房地产,白名单不断“扩围”,应进尽进、应贷尽贷,但是,其根本还是以房地产项目作为融资的基础。

换句话说,没有项目,融资就是无本之木。项目从哪来?惟拿地尔。不拿地就没项目,没项目,不管白名单多宽松,也无法进入——融资。停止拿地,就意味着消化完存量项目,完成了保交楼之后,房企也就随之退出历史舞台。

因此,不断拿地,才能留住未来融资的可能。

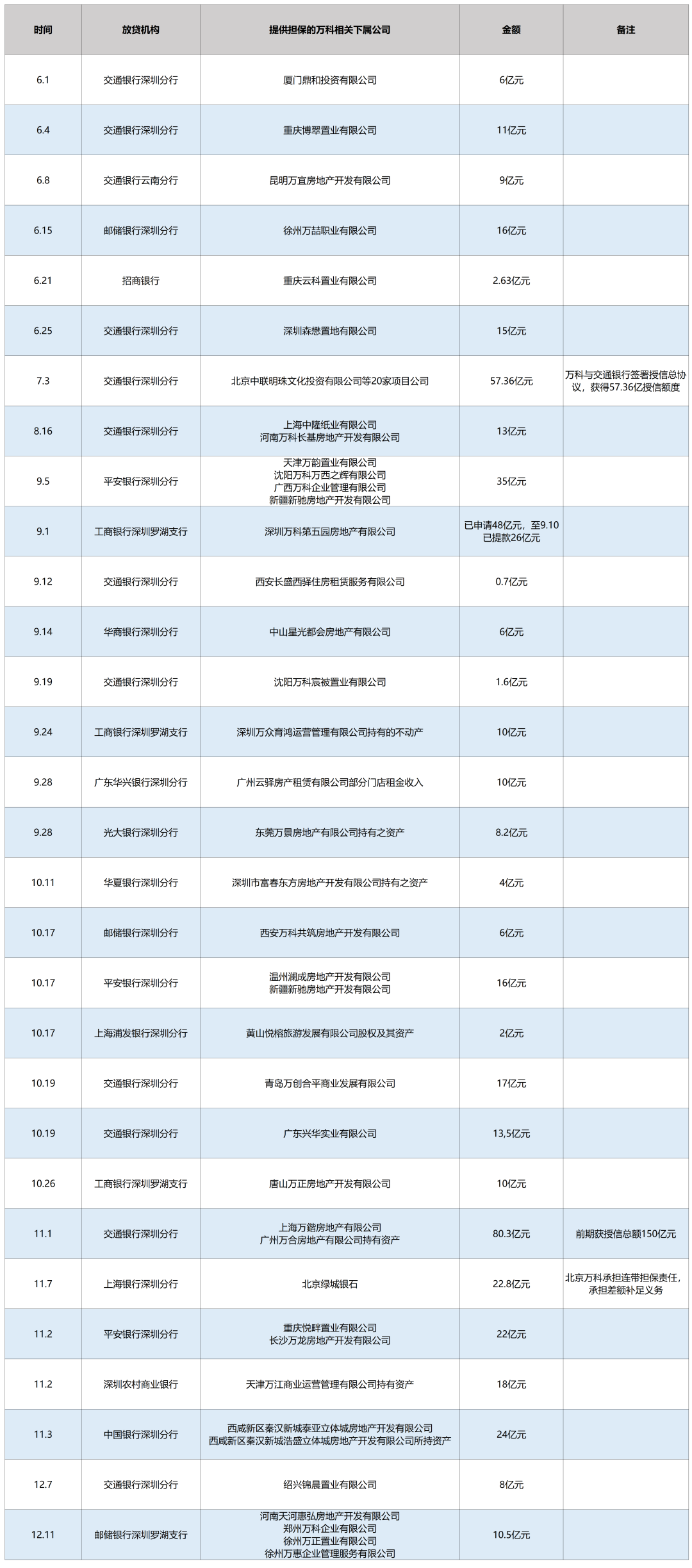

从今年5月以后,在卖项目,卖资产的同时,万科的新增融资基本上都是这么来的。

如果没有这些下属公司,这些下属公司手里又没有项目,即便是万科,恐怕也很难拿到这么多贷款,而融资性现金流是穿越这个寒冬的重中之重。

有这个融资性现金流的支撑,在一定程度上可以说,万科最艰难的时候,就快过去了。

万科的生死存亡,向来不止事关自身,而是带有强烈的市场预期引导意味。万科的判断、决策与行动,某些时候也带有先行指标的意味。当万科开始逐步加大力度,在土地市场上重新活跃起来时,对整个行业也是个难得的好消息。

也许这个变化本身不大,也许万科更关键的关口还在明年的8~9月,但一切总算是开始了,当万科的穿越周期看到希望时,中国房地产也会看到那扇打开的重生之门。