香烟批发集中

有问题请联系

更新时间:

香烟批发集中《今日汇总》

香烟批发集中2025已更新(2025已更新)

香烟批发集中《今日汇总》2025已更新(今日/推荐)

香烟批发集中

香烟批发集中

7天24小时人工电话为您服务、香烟批发集中服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

香烟批发集中

泊香烟批发集中全国服务区域:

香烟批发集中受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

外汇商品丨欧央行有望放缓降息节奏——评欧央行3月议息会议

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

欧元,欧央行

3月6日晚欧央行如期将存款便利利率继续下调25bp至2.5%。声明指出利率的限制性显著降低,拉加德挑明将转向更渐进的决策方式。预计欧央行将放缓降息节奏,下次会议可能跳过,年内尚存50bp降息空间。市场降息预期收敛,会后欧元兑美元冲高回落,德债收益率高位震荡。

欧央行保留降息选项但将放缓步伐以评估地缘政治风险和“巨额”财政刺激计划的影响。我们预计基建和国防开支对经济的短期影响有限,更注重长期内的提振。因而短期仍需关注特朗普关税以及实际收入回升转化为消费的程度。后续降息时点将取决于经济数据和关税。中期国防支出若重点应用于研发,可刺激创新和技术进步,从而提升生产率,对GDP的提升作用将更明显。

欧元兑美元处于上升趋势中,短期可能面临技术性调整,触发可能来自关税冲击,继续逢低做多。市场信心倍增过后,后续将逐步关注具体债券发行计划,以及增长获得的实际效果。关注高债务国国债收益率异动。

事件:欧央行暗示后续谨慎降息

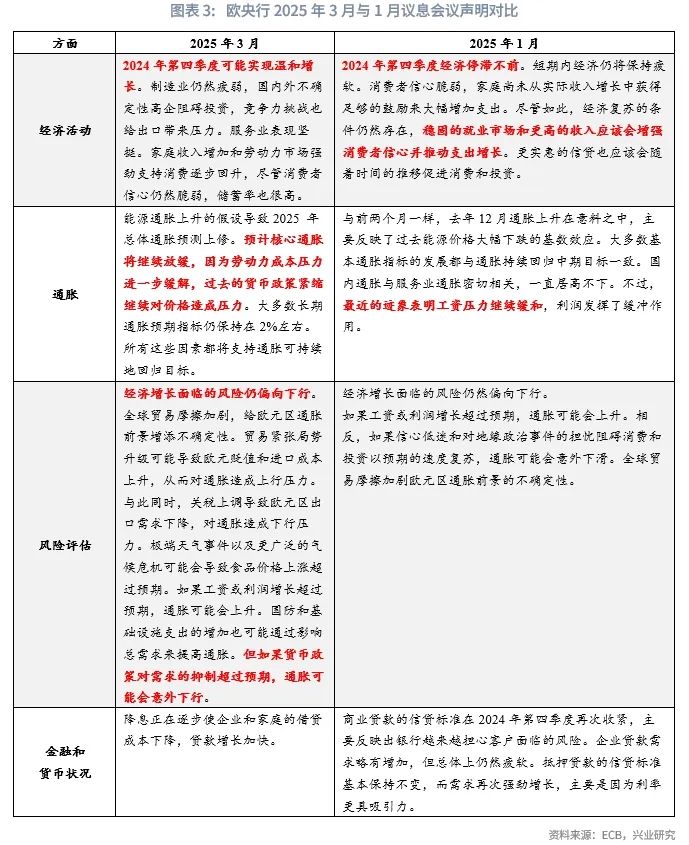

北京时间2025年3月6日21:15,欧央行公布最新议息会议结果,如期降息25bp,指出“货币政策的限制性正在明显下降”,同时上修明年核心通胀预测、下调今明年增长预测。行长拉加德挑明将采取更渐进的决策方式。会后降息预期小幅收敛(德国“巨额”财政刺激计划公布后已有较大幅度收敛),欧元兑美元短线快速拉升后震荡回落。德债10Y收益率亦无明显波动。此外,当晚召开的欧盟特别峰会上,理事会通过了委员会主席冯德莱恩提出的“重新武装欧洲(ReArm Europe)”计划。

一、放缓降息步伐,应对不确定性

欧央行继续将存款便利利率下调25bp至2.5%,符合预期。前瞻指引部分增加“货币政策的限制性正在明显下降”的措辞,重申“去通胀进程进展顺利”,但删除“将在今年内恢复到2%的中期目标”。

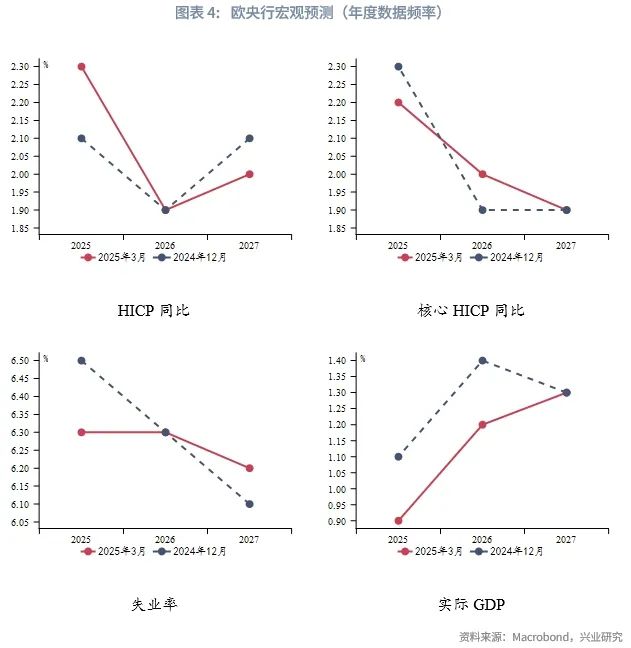

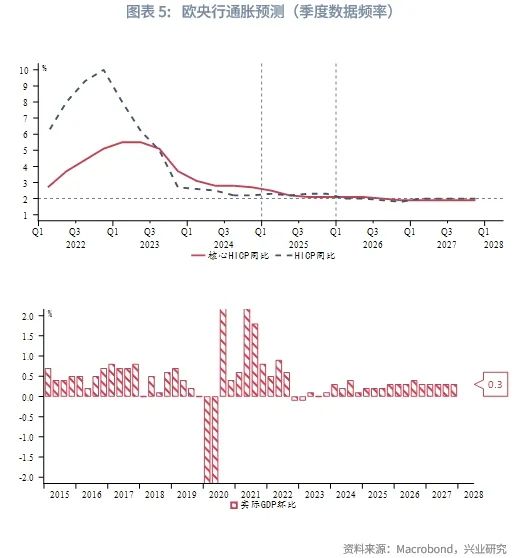

欧央行季度会议发布的宏观预测存在较大幅度调整:下调今明年增长预测;上调今年、下修后年通胀预测;下调今年、上修明年核心通胀预测。其指出,增长的下调反映出口下降和投资持续疲软,部分原因是高度的贸易政策不确定性以及更广泛的全球经济政策不确定性。2025年总体通胀预测上修,因预期能源通胀上升。

声明部分认为:(1)去年第四季度GDP可能温和增长,优于上次会议预期;(2)核心通胀将继续放缓,因为劳动力成本压力进一步缓解;(3)经济增长面临的风险仍偏向下行;(4)通胀面临风险复杂化,新增国防和基建投资导致的上行风险,以及货币政策对需求抑制超过预期带来的下行压力。

拉加德在新闻发布会上回答记者问时补充道:

关于货币政策:声明中的措辞变化具有意义,我们转向更加渐进的决策方式。如果数据支持,欧央行将暂停行动。

关于基本面:预计将在2026年初实现2%的通胀目标;国防开支的增加可能会促进经济增长。

二、一揽子财政计划对经济影响评估

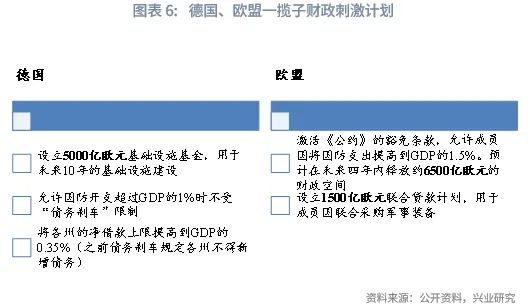

2025年3月4日,联盟党党魁、总理候选人默茨宣布设立5000亿欧元基建专项基金、从“债务刹车”机制中豁免部分国防开支,以及调整各州债务借款上限。欧盟委员会紧随即提出一项8000亿欧元的“ReArm Europe”军事投资计划,在欧盟层面为各成员国军事开支保驾护航,具体措施包括再次激活《稳定与增长公约》(简称《公约》)中的豁免条款、设立1500亿欧元联合军事装备采购贷款计划等。

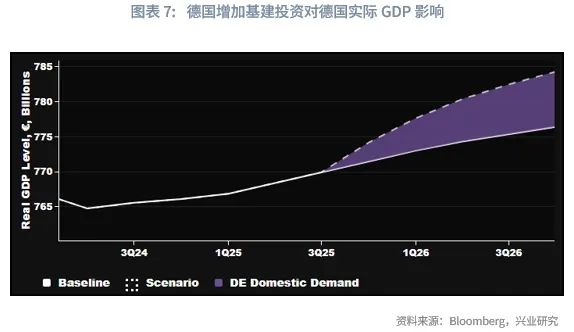

德国政府基建投资对产出的拉动作用相比其他支出效果更佳,但实施周期通常较长,因此对短期经济增长的辅助作用可能并不明显。从长期来看,利用当前GDP水平(4.3万亿欧元)粗略估计,5000亿欧元的基础设施基金可能意味着未来10年每年中央政府的相关公共投资将会增加约GDP的1%。假设各州政府将新增财政空间全部用于基建,则每年相关公共投资还可以增加GDP的0.35%。基于彭博SHOK模型[1],在不考虑其他财政支出、欧央行货币政策、欧元汇率、油价、欧元区不确定性、欧元区通胀预期、全球需求变动的前提下,假设政府基建支出对内需的财政乘数(Fiscal Multiplier)[2]为1,2026年底之前新增基建投资占GDP比重逐步上升至1.35%的情形下,2026年底德国GDP水平可以增加约1个百分点,且这对法国、意大利的GDP增长存在溢出效果,欧元区GDP水平将增加0.4个百分点。

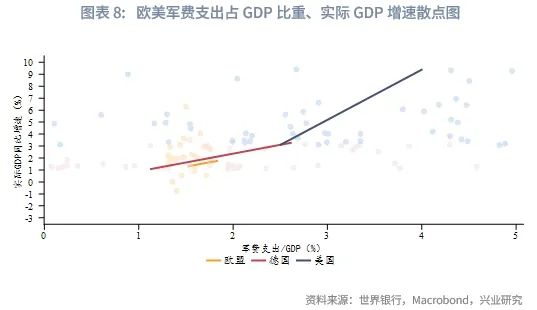

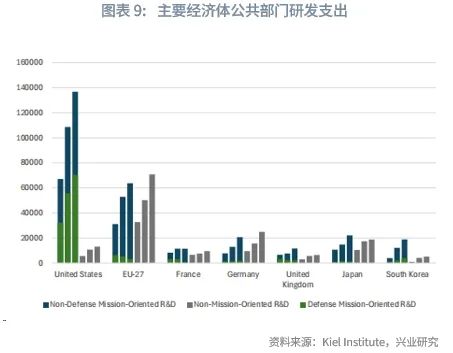

国防支出与经济增长的关系一直以来是个存在争议的话题。根据德国政府智库基尔世界经济研究所(Kiel Institute)的评估,总体上国防支出与经济增长之间存在正相关性,具体影响程度和方向将取决于宏观背景,包括货币环境以及政府融资方式等。通过借款而不是增税的方式募资将更有益于增长,增税可能会拖累增长。国防支出可重点应用于研发,刺激创新和技术进步,从而提升生产率。根据基尔研究所的统计,公共部门研发投入中,美国对任务导向型研发的投入主要是与国防相关的投入,规模是非定向研发投入的10倍。英国、日本、韩国的任务导向型研发投入也都高于非定向研发投入。只有欧盟的非定向研发投入更多。德拉基(2024年)[3]的研究指出,美国国防支出的16%均用于研发,而欧盟只有4.5%。这在一定程度上解释了散点图中美国国防支出占GDP比重和经济增速更强的相关性。基尔研究所预计,国防支出占GDP比重每增长1%可以通过刺激创新的方式将长期生产力提高0.25%。按照其保守估计,如果整个欧盟的国防开支从占GDP的2%增加到3.5%,GDP将增长0.9%~1.5%。值得注意的是,上述积极影响也偏长期性。短期内,加强国防力量仍需依靠武器进口[4],因而对经济提振有限。

三、后市展望

如上节分析,一揽子财政刺激计划对经济的短期影响有限,更注重长期内的提振。因而短期仍需关注特朗普关税以及实际收入回升转化为消费的程度。欧央行降息节奏有望放缓,后续降息时点将取决于经济数据和关税。

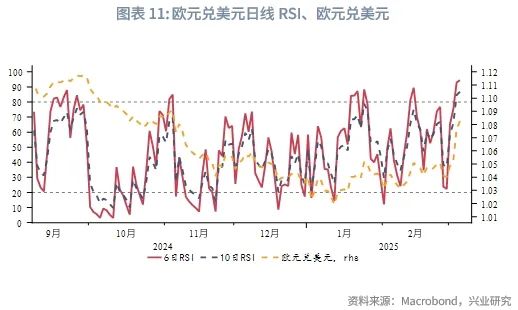

欧元兑美元处于上升趋势中,但当前面临1.08关键阻力,且日线RSI上修至极值,短线可能面临一些调整,触发可能来自关税冲击。在市场信心倍增过后,后续或将逐步关注具体债券发行计划,以及增长获得的实际效果。尤需关注德债收益率上升对于已经债台高筑而且还要继续大规模举债的欧洲国债收益率的影响,如法国、意大利。

中期而言,美国迈入主动去库的背景下,相对基本面优势可能继续收窄,欧元兑美元存在进一步上行潜力。继续关注特朗普关税兑现情况、俄乌停战、德国组阁等。汽车等广泛关税的加征将对欧元造成打击。另外,默茨希望在复活节前完成组阁,联盟党和社民党的“黑红”联盟是当下最有可能的选项。继续逢低做多欧元。

注:

[1]彭博的SHOK经济模型是一种用于分析和预测经济冲击(Economic Shocks)对宏观经济影响的工具,可以模拟不同的经济情景。

[2]财政乘数表示政府支出或投资变化对经济总产出的影响。这里指每增加1单位的基建投资,国内需求也增加1单位。

[3]Draghi, Mario. The future of European competitiveness: A competitiveness strategy for Europe, European Commission Policy Report, 2024. https://commission .europa.eu/topics/strengthening-european-competitiveness/eu-competitiveness-looking-ahead_en

[4]近80%的欧盟军备都采购自非欧盟供应商,尤其是美国。

★