十元以下的香烟批发

有问题请联系

更新时间:

十元以下的香烟批发《今日汇总》

十元以下的香烟批发2025已更新(2025已更新)

十元以下的香烟批发《今日汇总》2025已更新(今日/推荐)

十元以下的香烟批发

十元以下的香烟批发

7天24小时人工电话为您服务、十元以下的香烟批发服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

十元以下的香烟批发

泊十元以下的香烟批发全国服务区域:

十元以下的香烟批发受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

债市出现观点互博

报告作者:颜子琦、洪子彦

本周综述

⚫ 当前固收卖方观点分歧度进一步加大,买方维持中性

当前固收卖方观点分歧进一步加大。1月20日以来至2月17日,偏多观点机构数量升至4家,而偏空观点机构数量同样升至4家,中性观点机构维持在8家,其中:

50%机构均持中性态度,关键词:债市风险防控不容忽视,资金紧对应债市调整以来不大,反而是加仓机会,震荡市将维持;

25%机构均持偏空态度,关键词:2月资金逆风+两会增量政策或超预期,长债/超长债或补跌,两会与降息落地或是止盈时点。

固收买方观点整体维持中性。本周我们新增固收买方观点统计,从当前市场买方观点来看,10家中性,1家偏空。上周2家偏多,11家中性,3家偏空。与上周观点相比,当前固收买方相对中性谨慎:

91%机构均持中性态度,关键词:资金面方面的影响或有所缓解、长端配置需求仍存;

9%机构均持偏空态度,关键词:股市上涨概率大、两会政策预期。

⚫ 利率债换手率上升,关注国债期货移仓时的跨期价差走扩机会,短期可适当做窄2*TS-TF跨品种价差

从最近一周的交易情况来看,利率债换手率较上周上升,换手率整体上升;国债期货方面,近期国债期货处于移仓换月时期,TS/TF/T/TL合约价格全面下降,成交持仓比大幅回升;国债期货主力合约长短端基差和净基差呈现分化趋势,IRR全面下行,当前TS2503合约基差为-0.05元,IRR为1.92%,TS合约正套策略仍有空间;跨期价差表现分化,TL合约跨期价差为0.50元,考虑到近期移仓空头力量更强,TL跨期价差有走扩空间;跨品种价差延续收敛趋势,曲线整体走平。

⚫ 风险提示:

流动性风险,数据统计与提取产生的误差。

01

卖方市场

1.1卖方市场情绪指数与利率债:情绪指数较上周有所下降

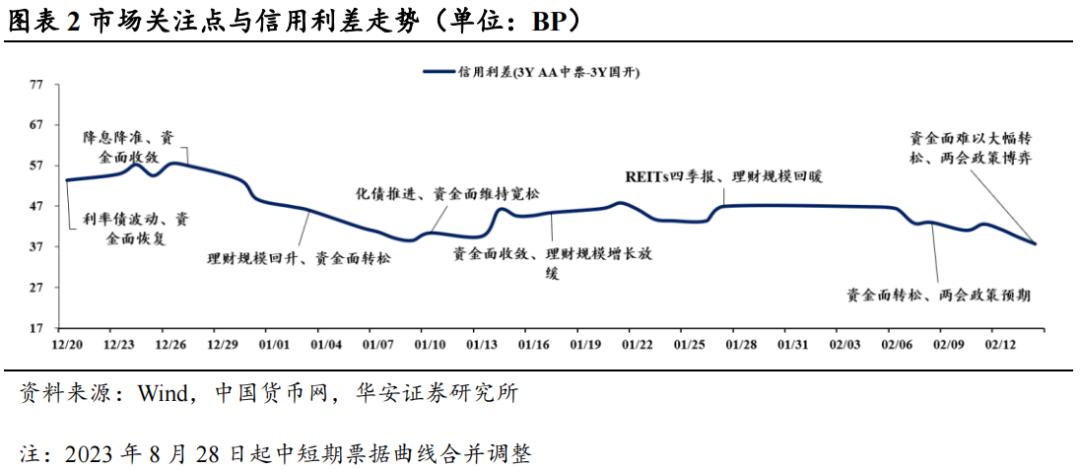

从卖方情绪指数来看,本周跟踪加权指数录得-0.08,市场观点维持中性偏空,较上周下降0.12,当前机构整体持中性偏空观点,4家偏多,8家中性,4家偏空:

25%机构均持偏多态度,关键词:资金紧张不会持续,紧平衡不改债市趋势,股市压力有限,扛过下周资金波动将迎来债市做多期;

50%机构均持中性态度,关键词:债市风险防控不容忽视,资金紧对应债市调整以来不大,反而是加仓机会,震荡市将维持;

25%机构均持偏空态度,关键词:2月资金逆风+两会增量政策或超预期,长债/超长债或补跌,两会与降息落地或是止盈时点。

1.2买方市场情绪指数与利率债:情绪指数较上周有所下降

从买方情绪指数来看,本周跟踪情绪指数录得-0.09,市场观点中性偏空,较上周下降0.03,当前机构整体持中性偏空观点,10家中性,1家偏空:

91%机构均持中性态度,关键词:资金面方面的影响或有所缓解、长端配置需求仍存;

9%机构均持偏空态度,关键词:股市上涨概率大、两会政策预期。

华安观点:短债已经跌出价值

整体来看,在当前利率曲线极平的环境下,哑铃策略较占优,短债及同业存单性价比凸显,短期而言两会前仍可维持一定久期,以两端(短债+长债/超长债)为主要操作对象。

1.3 信用债:资金面难以大幅转松、两会政策博弈

市场热词:资金面难以大幅转松、两会政策博弈

#资金面难以大幅转松,关键词:节后理财规模增长,配置需求仍在;

#两会政策博弈,关键词:宽货币、宽信用政策预期博弈,关注超长期信用债。

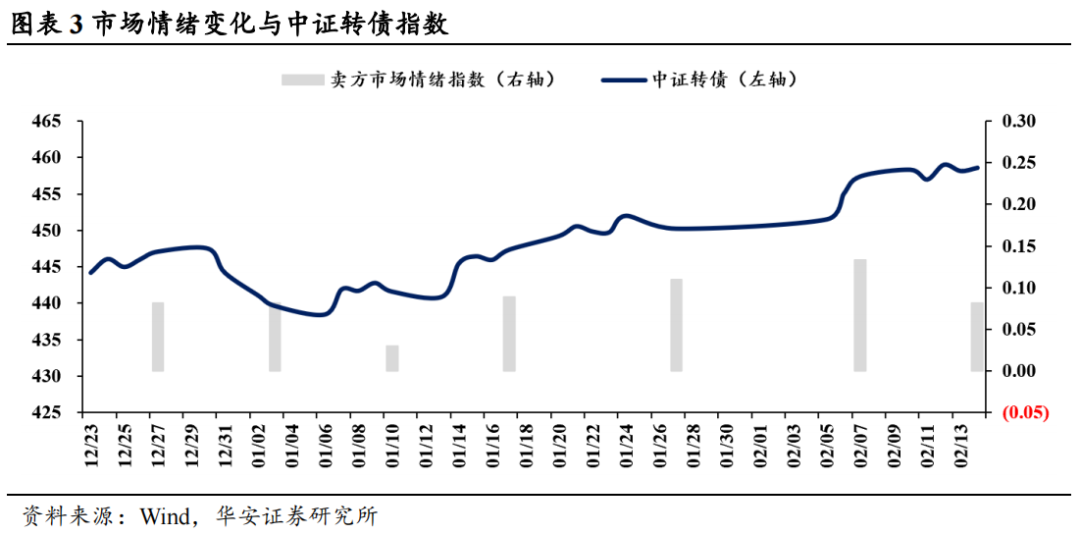

1.4可转债:本周机构整体持中性偏多观点

本周机构整体持中性偏多观点,3家偏多,5家中性。

38%机构均持偏多态度,关键词:转债市场供需矛盾较为突出,权益市场整体情绪较佳;

62%机构均持中性态度,关键词:无风险收益率下行、中长期资金入市。

02

国债期货跟踪

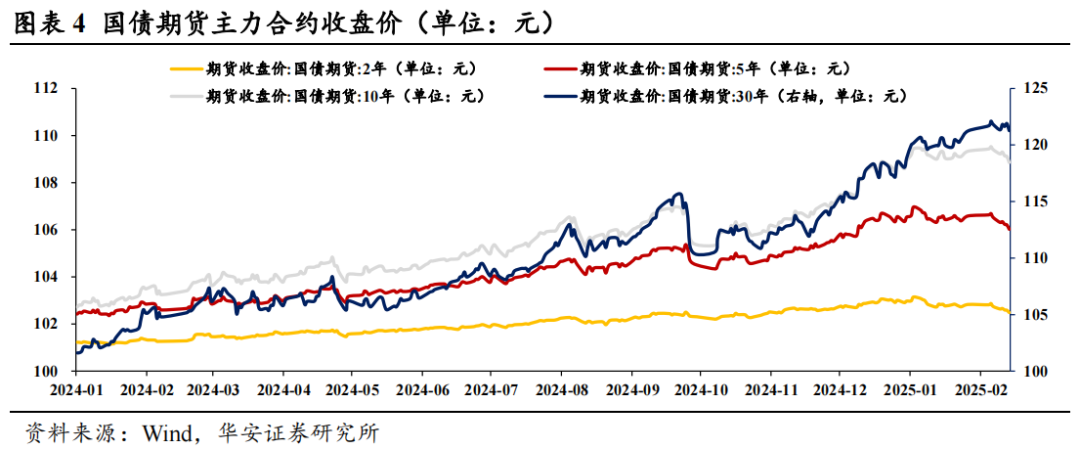

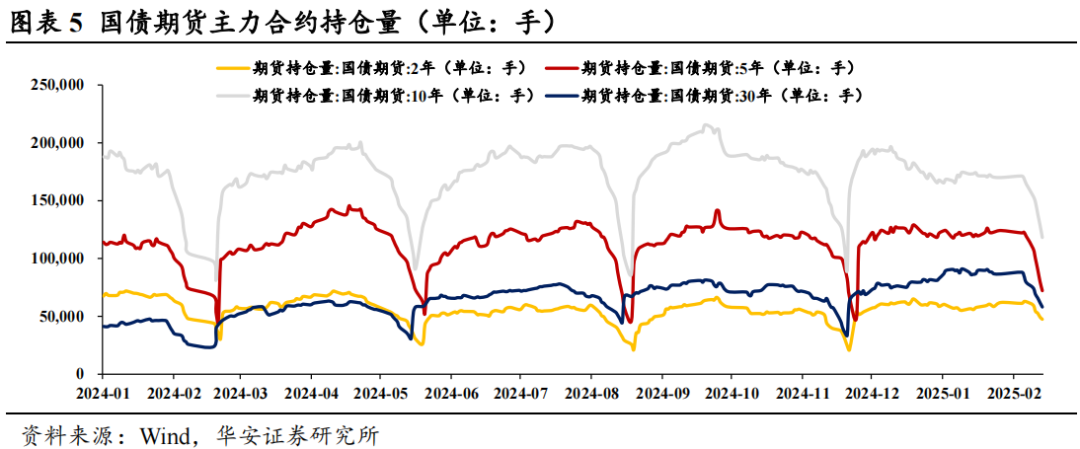

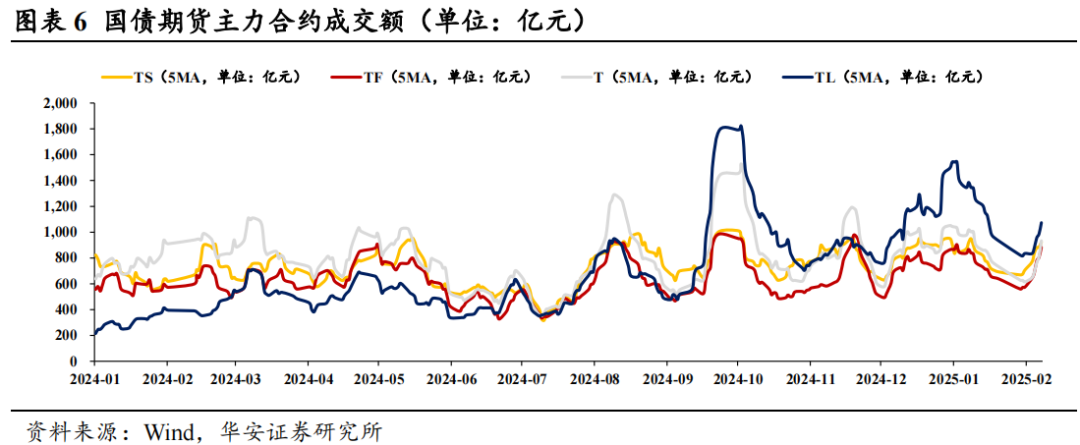

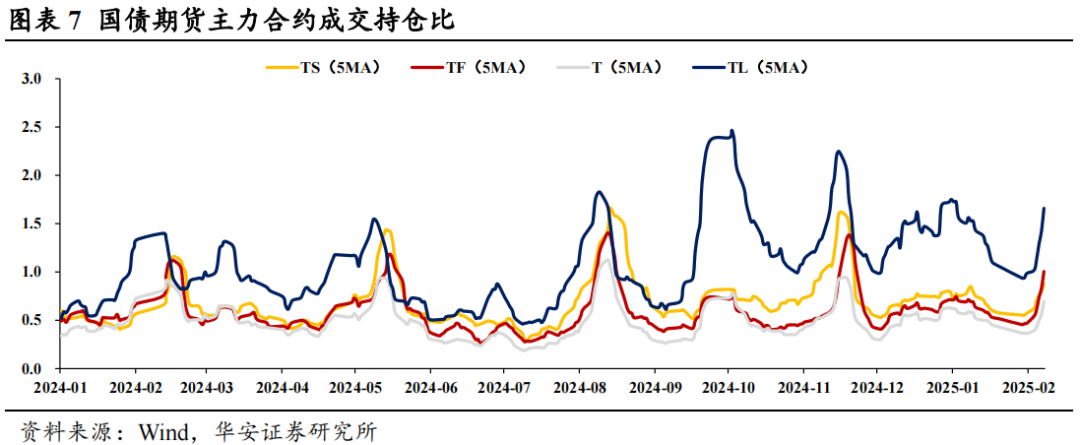

2.1 期货交易:价格全面下跌,成交持仓比大幅回升

国债期货价格全面下跌。截至2月14日,国债TS/TF/T/TL合约价格全部下跌,分别录得102.49元、106.03元、108.86元与121.26元,较上周五分别-0.26元、-0.50元、-0.55元、-0.55元。

国债期货持仓量整全面大幅下滑。截至2月14日,TS/TF/T/TL期货合约持仓量分别录得4.8万手/7.2万手/11.8万手/5.8万手,较上周五分别减少15192手/减少47028手/减少46230手/减少21293手。

期货合约成交全面上升。截至2月14日,5MA视角下TS/TF/T/TL期货合约成交量分别录得923亿元/883亿元/934亿元/1073亿元,较上周五分别增加215亿元/增加308亿元/增加318亿元/增加238亿元。

成交持仓比大幅回升。截至2月14日,5MA视角下TS/TF/T/TL期货合约成交持仓比分别升至0.88/1.01/0.69/1.66,较上周五分别上升0.30/上升0.54/上升0.33/上升0.67。

2.2 现券交易:债市换手率整体上升

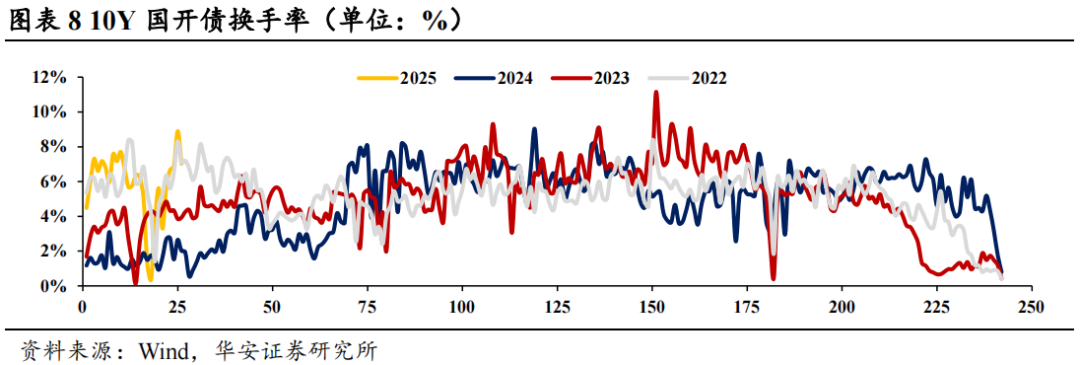

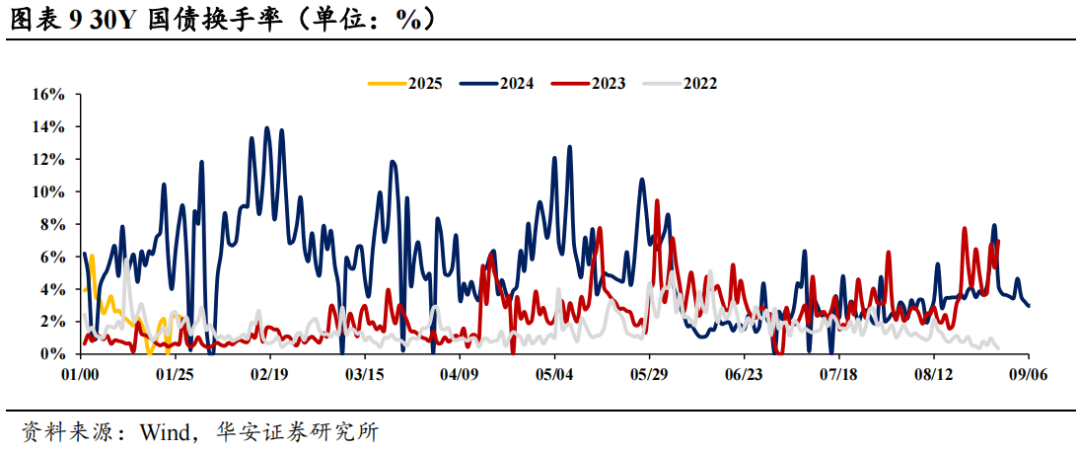

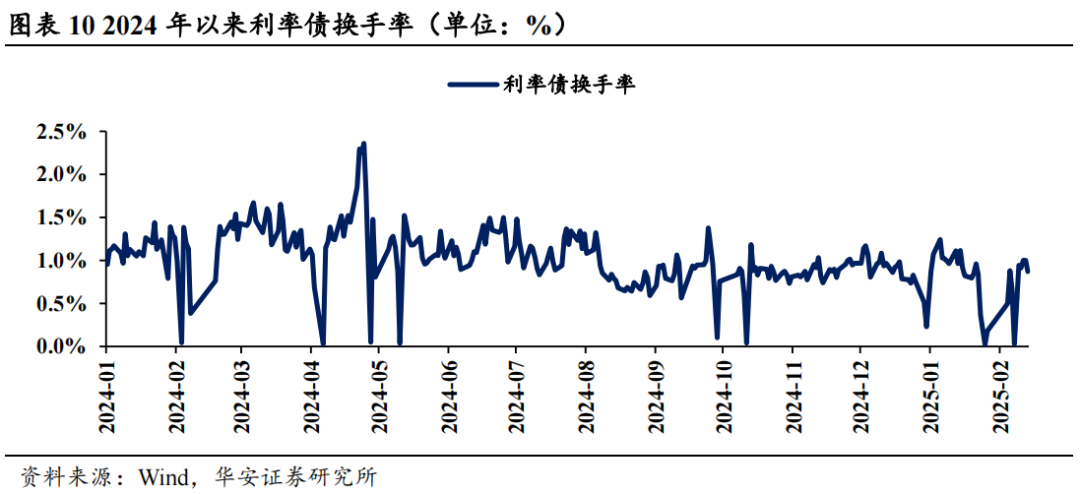

30Y国债换手率上升,2月14日换手率录得1.91%,较2月8日上升1.89pct,较周一2月10日下降0.49pct,周平均换手率为2.21%;利率债换手率上升,2月14日换手率录得0.87%,较2月8日上升0.84pct,较周一下降0.07pct;10Y国开债换手率上升, 2月14日换手率录得7.02%,较上周五上升3.73pct,较周一上升1.27pct。

2.3基差交易:长短端基差和净基差呈现分化趋势,IRR全面下行

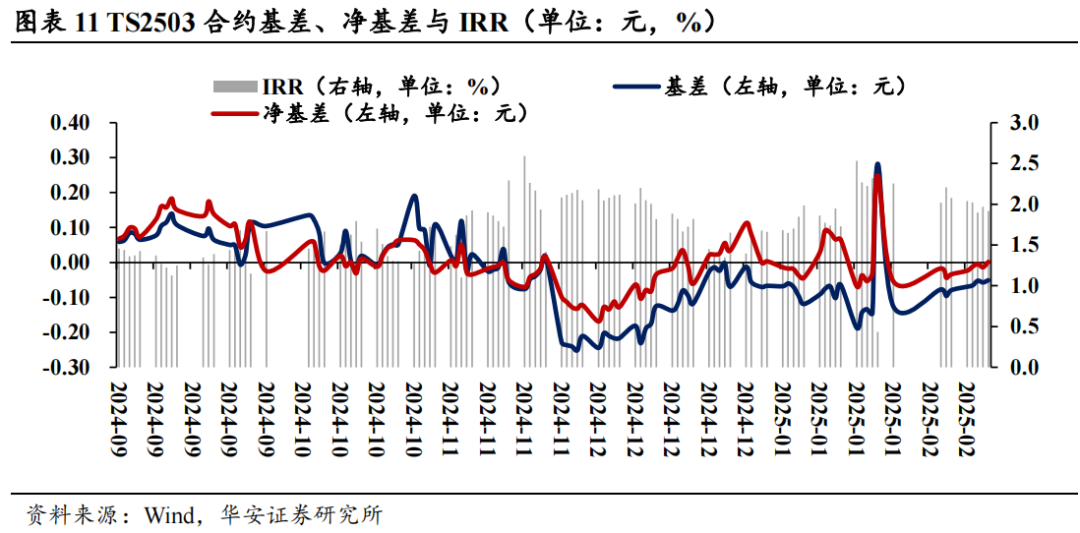

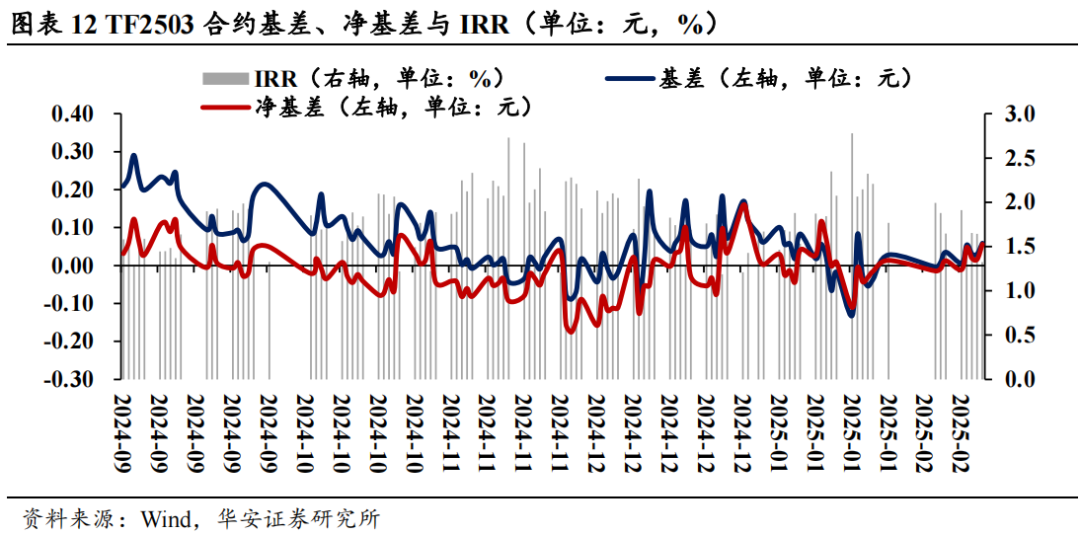

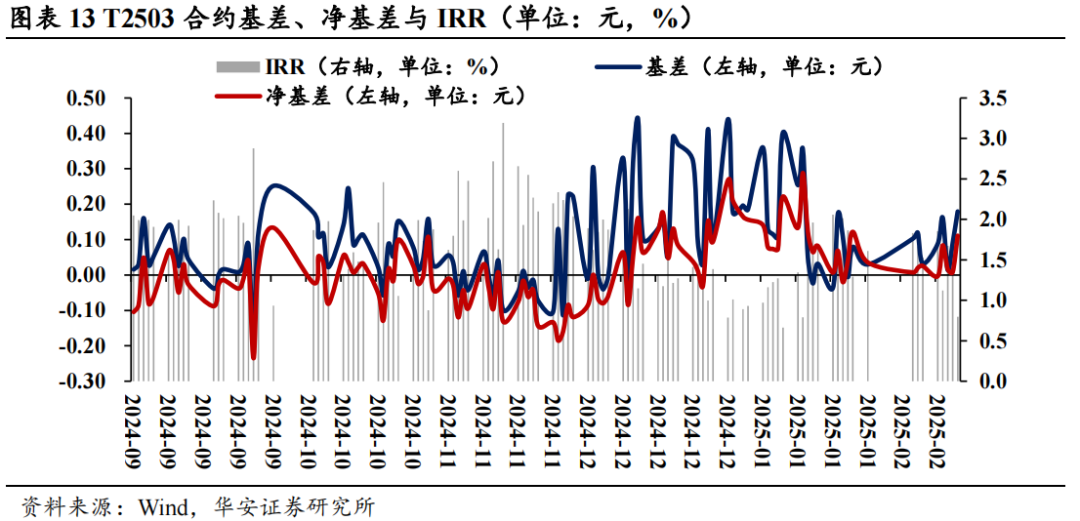

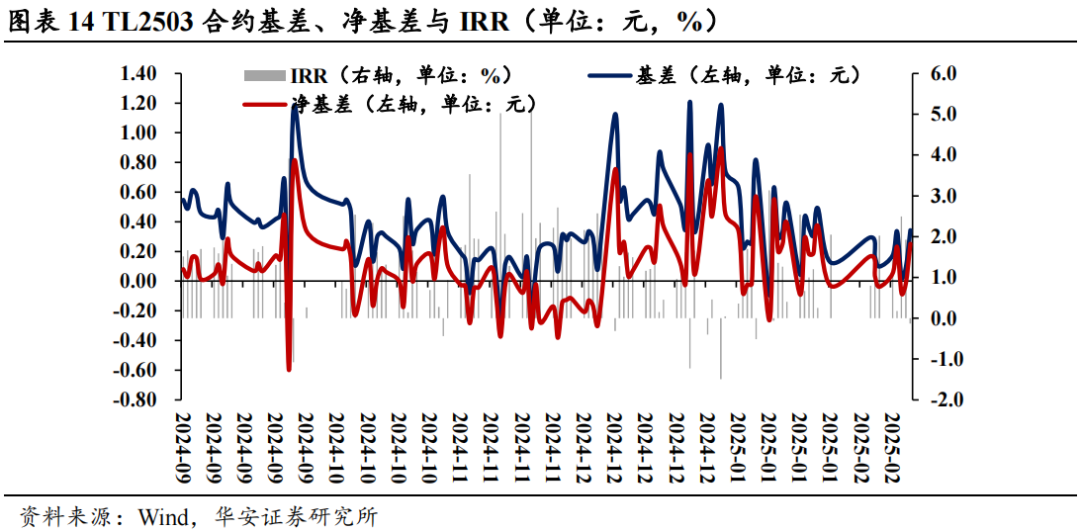

从过去一周基差走势来看,TS主力合约基差走势与其余合约走势出现背离。TS主力合约基差进一步收窄,TF/T/TL主力合约基差均走阔,且长端走阔幅度远大于短端。截至2月14日,TS2503/TF2503/T/2503/TL2503合约基差(CTD)分别录得-0.05元、+0.06元、+0.18元与+0.34元,较上周五分别+0.03元/+0.02元/+0.15元/+0.24元。

净基差方面来看,同样呈现长短端分化趋势。TS主力合约净基差收窄,TF/T/TL主力合约净基差走阔。截至2月14日,TS2503/TF2503/T/2503/TL2503合约净基差(CTD)分别录得+0.00元、+0.06元、+0.11元与+0.25元,较上周五分别+0.04元/+0.04元/+0.09元/+0.29元。

IRR全面下行,TL主力合约IRR转负。截至2月14日,TS2503/TF2503/T/2503/TL2503合约IRR(CTD)分别录得1.92%、1.33%、0.80%、-0.13%,较上周五分别-0.16%/-0.32%/-0.73%/-2.15%。

过去一周TS主力合约基差与净基差收窄,且R007在1.80%-2.03%区间内,IRR在1.90%-2.04%区间内,IRR仍处于较高水平,TS合约正套策略仍有关注空间。

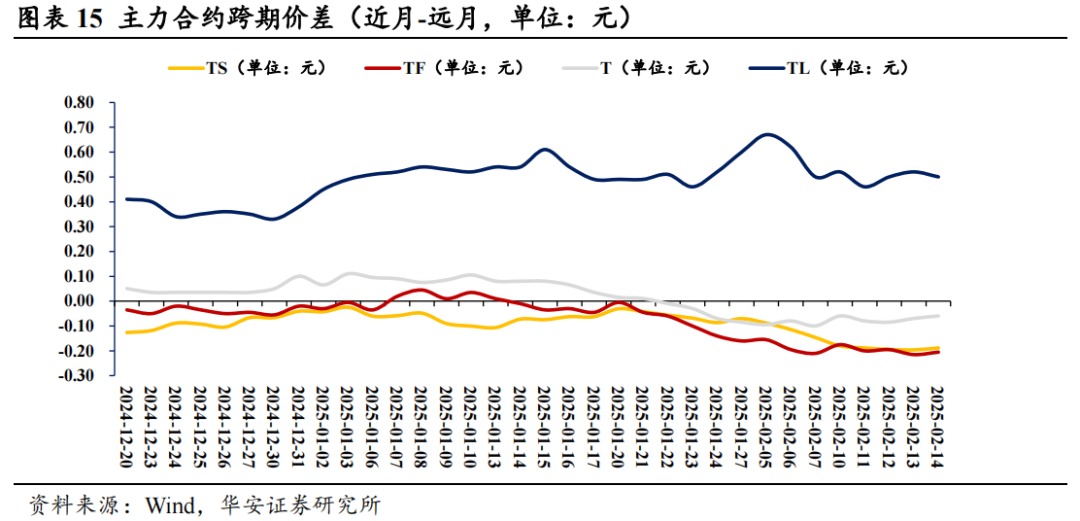

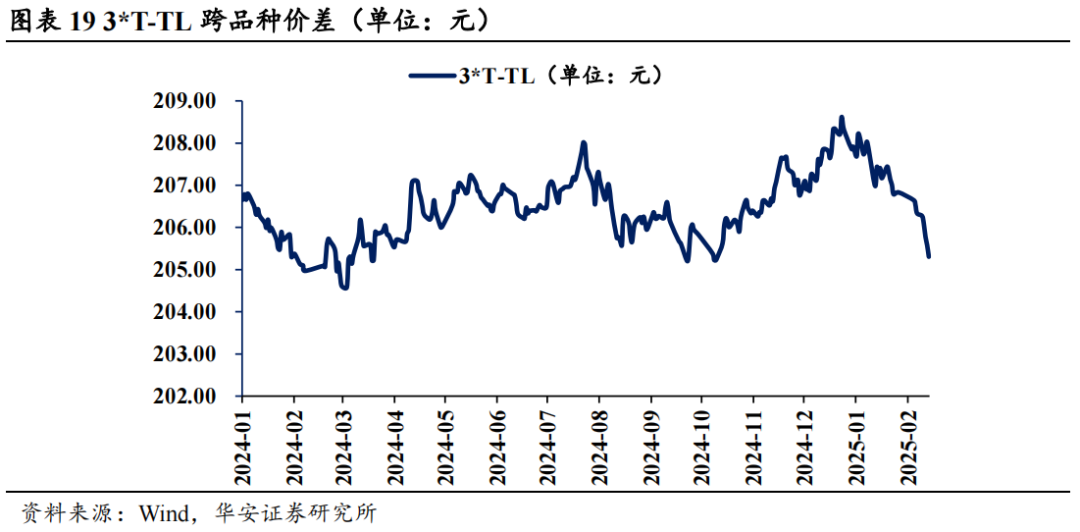

2.4 跨期价差表现分化,跨品种价差延续收敛趋势

跨期价差方面, TS合约近远月跨期价差走阔,T合约近远月跨期价差收窄,TF/TL合约近远月跨期价差窄幅震荡。截至2月14日,TS/TF/T/TL合约近月-远月价差分别为-0.19元/-0.20元/-0.06元/+0.50元。当前TL合约近远月跨期价差明显高于其余合约,存在一定收敛区间,可关注做窄TL合约跨期价差策略。

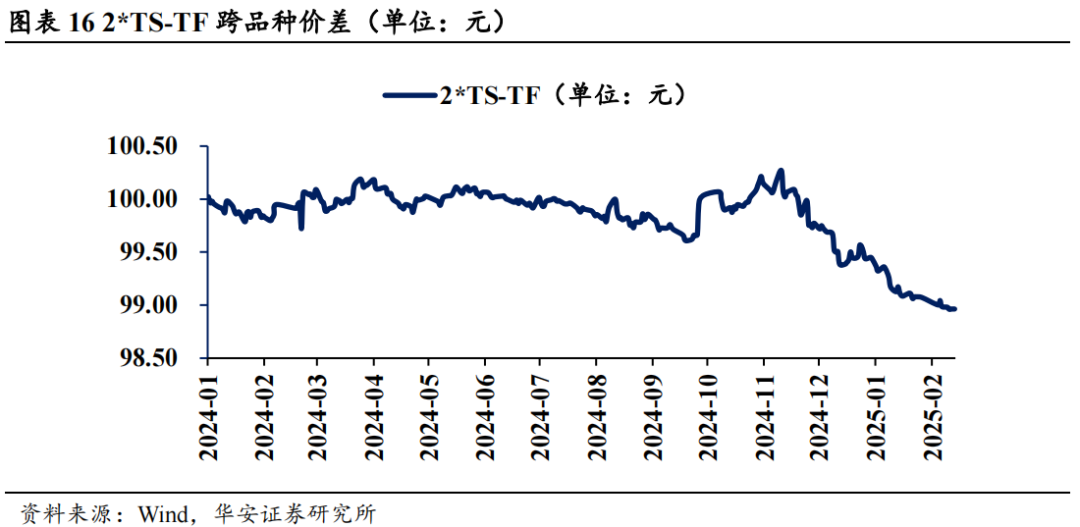

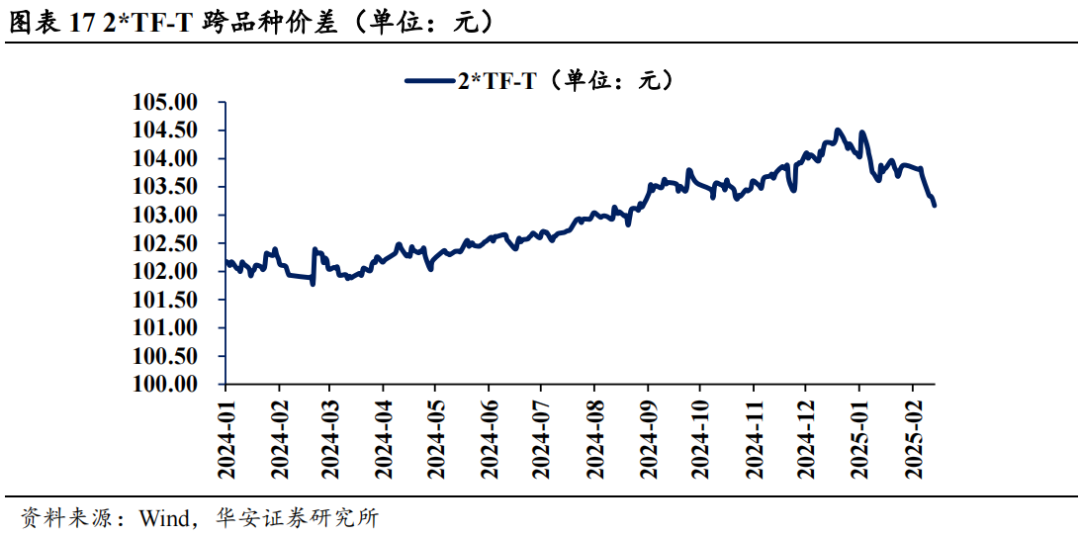

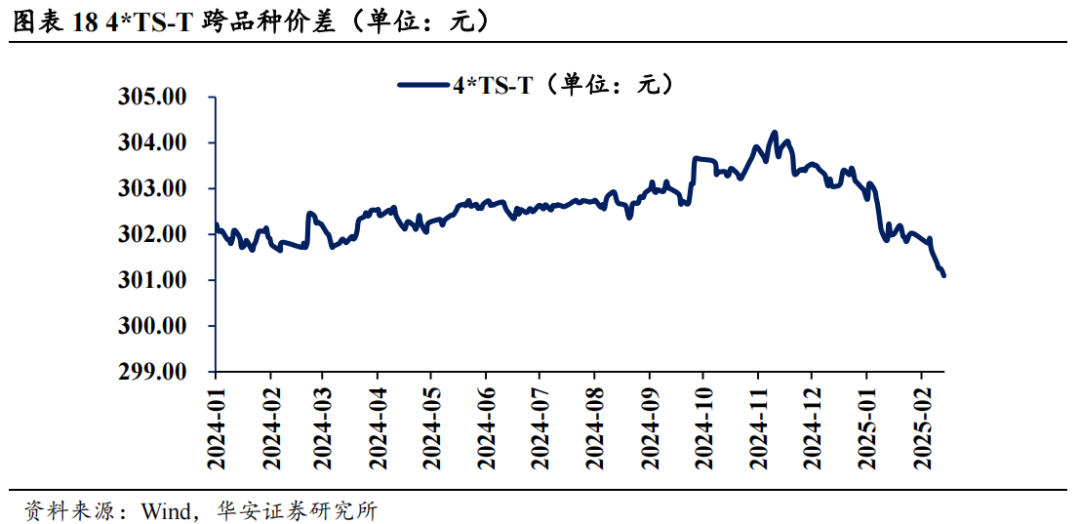

跨品种价差延续收敛趋势,曲线整体走平。截至2月14日,2*TS-TF、2*TF-T、4*TS-T、3*T-TL分别收窄至98.96元、103.17元、301.09元、205.31元,较上周五分别-0.02元/-0.52元/-0.57元/-1.03元。当前跨品种价差持续收敛且未出现明显反弹动能,可以关注空短多长做平收益率曲线策略,同时关注数据变化,若跨品种价差出现反转信号需及时调整策略。

03

风险提示

流动性风险,数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:《固收卖方观点分歧进一步加大——债市技术面周报(2月第2周)》(发布时间20250218),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,

A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

(转自:债市颜论)