代购卖货渠道

有问题请联系

更新时间:

代购卖货渠道《今日汇总》

代购卖货渠道2025已更新(2025已更新)

代购卖货渠道《今日汇总》2025已更新(今日/推荐)

代购卖货渠道

代购卖货渠道

7天24小时人工电话为您服务、代购卖货渠道服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

代购卖货渠道

泊代购卖货渠道全国服务区域:

代购卖货渠道受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

【黑金聚焦】近期煤焦钢市场的新变化及相应评估

作者:国投期货 曹颖 何建辉

春节后不久,黑色期货市场情绪就开始加剧“动荡”,各方面消息“纷飞”,充分体现出了处于较低估值位上的钢材及原料价格,波动有所加剧的特点。近期上到原料供应,下到钢材出口,都呈现出了一些新的变化,本文我们就将尝试针对这些变量进行一些梳理和评估。

一、钢材:出口扰动加剧,限产预期再起

特朗普政府上台后,多次对其进口商品加征关税。美国目前已经提出(但还未完全执行)对我国原产钢铁产品将普遍加收合计70%的进口关税,其中有25%是特朗普上一任期根据232条款对中国钢制品加征的关税,10%是特朗普政府上台之初提出的对中国加征的关税,另有25%是特朗普政府依据301条款对所有国家无差别加征的关税,最后10%部分即近日刚提出的对中国额外加征的关税。虽然我国直接出口钢材及钢制品往美国的规模很小,但伴随着美国持续加征关税,其他国家对我国钢材出口产品的反倾销力度也逐渐增加。其中,越南对原产于中国的热轧板卷初步裁定加征19.38-27.83%的临时反倾销税,韩国也对我国热轧板卷发起反倾销调查,而印度也一直存在对我国钢材加征反倾销税的讨论等等。单纯从表面上来看,目前对我国钢材出口冲击最大的关税变化即越南对华热轧板卷加征关税。目前越南是我国板材出口第一大出口国,2024年我国对越南出口钢材钢材1263万吨,其中热卷占60%左右,直接受加征关税影响的板材出口规模约40万吨/月。当然了,这一部分出口成本增加不意味着直接丢失市场份额,而是将面临更多来自东南亚新增热卷产能PK低成本的压力。再从更深层次预期来看,我国钢材及钢制品所面临的出口关税扰动仍会有所加剧,虽然大规模的产能替代也并不容易,但进一步压降钢材出口价格的压力依然会存在,这个大概率还是会提供钢材估值上沿顶的压力。

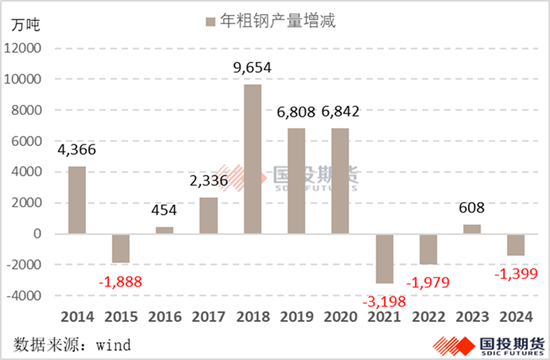

有可能正是基于对与出口下滑担忧的对冲考虑,近期市场对于粗钢产量压减政策的预期又尘嚣而上。在这里我们不展望预期的真实性,也不对所谓的5000万吨的压减预期展开讨论,只是重提一下21年第一次执行粗钢产量压减的影响路径。我们23年写过一系列关于粗钢产量政策的复盘和展望,大家可以点击文末的链接进行回看。我们复盘得到的一个重要结论就是,粗钢压减政策文件(如果有公开发布)发布后初期,并未导致炼钢利润显著扩张,因为并没有实际的压产执行动作,反倒是可能呈现出钢材带动炉料一起反弹的格局。待四季度或采暖季实际执行压产时,才会看到炼钢利润一定程度的修复。21年由于不存在GDP压力,且是第一次提出粗钢压减政策和具体的产量压减数目(2500万吨),因此最终执行力度较好,当年粗钢产量下滑了3198万吨(全部在四季度完成)。而近几年市场对于粗钢产量政策预期有明显降温,则是因为粗钢供应以销定产以来,年产量已经呈现出下滑态势。且钢厂普遍并未亏损现金流,环保设备也都多数较为齐全,各地政府进行行政性压产业存在一定的执行难度。因此今年我们可以先等待重大会议后,是否有关于压减粗钢产量的公开文件措辞,以及年末各地政府依据能耗等抓手具体执行的力度如何再行做预判的调整,当前政策的不确定性依然较大。

如果只考察钢材当前的市场供需,虽然结构上板材库存压力大于建材,但整体来看钢材库存压力都偏低,供需基本相匹配。虽然近期受贸易商补库提振,建材成交有阶段性放量但可持续性较差,整体钢材估值上行受到了出口订单价格的强压。下一步值得关注的破局因素就是重大会议给出的具体政策计划,是否存在一些预期差,以及3-4月份工程项目资金到位的改善情况。如无额外支持,那么钢价有可能还面临一波小幅度的回踩,但底部支撑相对去年而言会更为夯实。

二、焦炭:十轮下跌后利润压缩,减产消息有所增加

自24年10月末开始,全国焦炭市场就开启了持续下跌态势,当前已经累跌十轮合计500元/吨。据我们估算,虽然普遍未跌破焦化厂的现金流成本,但副化利润回补较差的焦化厂已经是属于接近盈亏平衡点的状态,因此西北、华北区域部分焦化有一定程度的减产行为。在此背景下焦炭整体库存持续有小幅去化,再叠加入炉煤成本的降幅也有所放缓,期价又给于过百元的升水,所以焦炭市场情绪存在一定的边际好转。但能否形成一波成型的反弹,还需等待钢价及铁水产量的共振上行,或者焦化厂亏损减产的范围进一步扩大且持续一段时间,才有可能换来一波阶段性行情。

至于市场近期关于山西某焦化厂的减产预期,据我们了解到的情况,仅是某一家焦化厂的亏损减产行为,且减产也并未达到60%那么显著的幅度。由于该焦化厂入炉煤的组成中,长协主焦煤的成本居高不下,因此亏损情况较为严重,但不具备代表性。但无论如何,产端存在减产增加也是一个值得关注的边际变化,后续关键依然在于铁水对炉料需求的切实带动。

三、焦煤:内矿产量高但安全要求加严,进口煤跟跌有所乏力

春节后,煤矿整体复产节奏和力度都是强于预期的,因此即使节后终端一定程度上补了一些炼焦煤库存,但现货竞拍的好转却伴随的是炼焦煤价格的继续阴跌。当然了,个别价格较低的配焦煤种成交价格稍有反弹,整体炼焦煤价格的跌幅也相较年前有一些缓和迹象。市场情绪相较前期一边倒的悲观也稍有变化,期货盘面也持续给出升水。

从最新的样本煤矿产量和库存数据来看,国内焦煤矿产量依旧处于高位,同比去年农历水平虽然那增幅高达8.7%,但主要原因在于去年产量基数低,从环比去年腊月初水平来看是基本相当的较高产量。近期由于重大会议召开在即,因此市场对于安全生产管理加严又存在了一些预期,在不出较大的煤矿生产事故的前提下,我们认为阶段性产量受到的影响有限,后续焦煤矿依然会基本延续当前较高产量释放供应。所以如果铁水产量没有显著增加,那么焦煤是难改供应过剩格局的,只是边际上来看蒙煤为首的进口煤呈现出了一些跟跌困难的迹象。关口蒙煤虽然也是持续阴跌不止,但据我们测算,当前距离一季度长协的成本支撑位已经不远了,一旦呈现出倒挂,蒙煤进口通关车数会呈现出进一步大幅下滑,直至二季度长协进一步的大幅压降。而澳煤为代表的进口海运近期也有跟跌乏力的隐患,相对国产煤持续缺乏进口性价比。我们可以将之理解为市场持续过剩所导致的供应端的再平衡现象,也可以理解为当前估值位上,进口煤继续与国产煤PK成本的驱动有所下滑。至于能不能给炼焦煤估值带来一个较强支撑,但又待观察重大会议后国内煤矿山的提产幅度,再行验证边际减量是否有效。当然了,这也是改变了整体焦煤过剩格局的,因此即使价格有所反弹,幅度也是最为有限的。

新浪合作大平台期货开户 安全快捷有保障