正宗云霄卷烟厂官方网站

有问题请联系

更新时间:

正宗云霄卷烟厂官方网站《今日汇总》

正宗云霄卷烟厂官方网站2025已更新(2025已更新)

正宗云霄卷烟厂官方网站《今日汇总》2025已更新(今日/推荐)

正宗云霄卷烟厂官方网站

正宗云霄卷烟厂官方网站

7天24小时人工电话为您服务、正宗云霄卷烟厂官方网站服务团队在调度中心的统筹调配下,泊寓智能锁线下专业全国及各地区售后人员服务团队等专属服务,整个报修流程规范有序,后期同步跟踪查询公开透明。

所有售后团队均经过专业培训、持证上岗,所用产品配件均为原厂直供,

正宗云霄卷烟厂官方网站

泊正宗云霄卷烟厂官方网站全国服务区域:

正宗云霄卷烟厂官方网站受理中心

上海市(浦东新区、徐汇区、黄浦区、杨浦区、虹口区、闵行区、长宁区、普陀区、宝山区、静安区、闸北区、卢湾区、松江区、嘉定区、南汇区、金山区、青浦区、奉贤区)

北京市(东城区、西城区、崇文区、宣武区、朝阳区、丰台区、石景山区、海淀区、门头沟区、房山区、通州区、顺义区、昌平区、大兴区)

成都市(锦江区,青羊区,金牛区,武侯区,成华区,龙泉驿区,青白江区,新都区,温江区,双流区,郫都区,金堂县,大邑县,蒲江县,新津县,都江堰市,彭州市,邛崃市,崇州市)

长沙市(芙蓉区,天心区,岳麓区,开福区,雨花区,望城区,长沙县,宁乡市,浏阳市)

北京、上海、天津、重庆、南京、武汉、长沙、合肥、成都、南宁、杭州、广州、郑州、太原、济南、海口、哈尔滨、昆明、西安、福州、南宁、长春、沈阳、兰州、贵阳、湖州、南昌、深圳、东莞、珠海、常州、宁波、温州、绍兴、南通、苏州、张家港、徐州、宿迁、盐城、淮安、淮南、南通、泰州、昆山、扬州、无锡、北海、镇江、铜陵、滁州、芜湖、青岛、绵阳、咸阳、银川、嘉兴、佛山、宜昌、襄阳、株洲、柳州、安庆、黄石、怀化、岳阳、咸宁、石家庄、桂林、连云港、廊坊、大连、大庆、呼和浩特、乌鲁木齐、鞍山、齐齐哈尔、荆州、烟台、洛阳、柳州、

兆易创新,乘风而起!

万物皆周期!

有句话叫:人生发财靠康波!

这里面的“康波”,也就是康德拉季耶夫提出的“康波周期”。

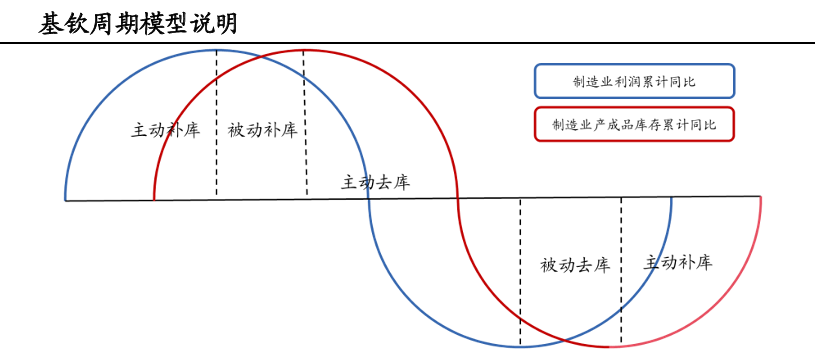

通常来说,一个康波周期跨度为60年,这六十年中,又包含3次房地产周期、9次固定资产投资周期和18次存货周期。

存货周期,又叫基钦周期,一般被分为主动补库、被动补库、主动去库和被动去库四个阶段,常常被用于判断行业景气度的变化。

换句话说,明白了基钦周期,对很多行业的变化发展趋势,就能大概做到“心中有数”。

不过,哪些行业,适用于基钦周期呢?

举两个例子。

一个是,光伏。

2021年光伏装机潮出现,隆基绿能、天合光能、晶科能源等公司纷纷扩大组件产能,以期在快速成长的光伏行业中,抢占更多份额。

然而,产能快速扩大也将导致库存上升、价格下降。

因此,即使自2024年来,光伏行业整体缩减资本开支。但由于产品跌破成本价、存货减值等因素,隆基绿能、TCL中环等公司2024年一季度开始陷入亏损,至今仍未扭亏为盈。

也就是说,目前光伏行业仍处于“主动去库”的阶段。

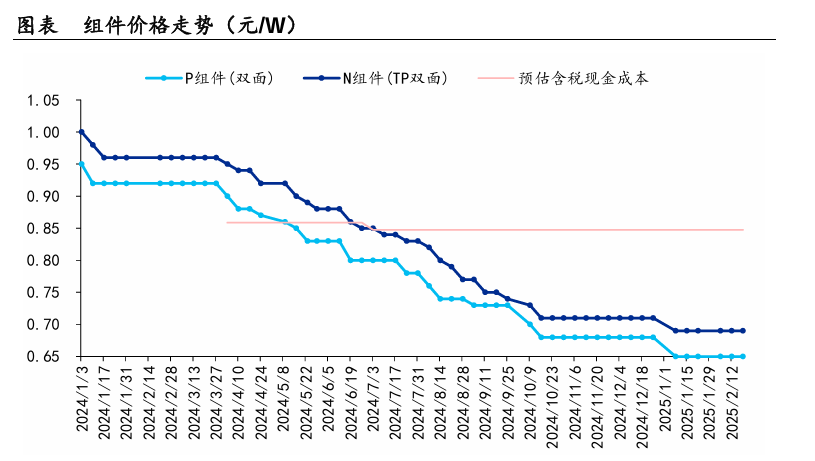

从产业链价格看也是如此,组件价格仍在磨底,不论P型组件还是N型组件,价格走势均未出现明显的回升迹象。

另一个是,半导体。

半导体行业的周期性也很明显,2023下半年景气度触底回升后。2024年随着人工智能技术发展,伴随端侧AI兴起和智能穿戴设备逐步放量。

目前半导体行业仍处上升周期,也就是“被动去库”的阶段。

那么,半导体领域里,有没有哪个指标像光伏组件价格一样,能大致反映行业景气度变化呢?

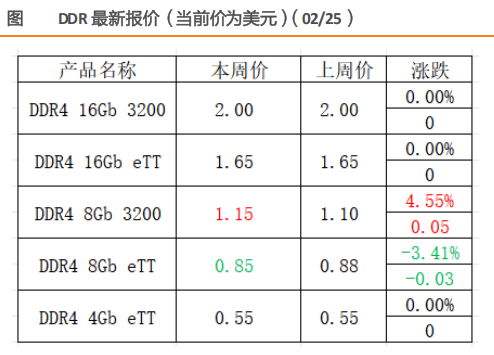

还真有,存储芯片的价格,就是一个。

存储芯片整体需求量大、产品标准化程度高,具备一定大宗商品属性,常常被当作半导体行业周期变化的先行指标。

由于AI硬件、消费电子等产品需求增加,2025年2月下旬以来,存储芯片价格也相应提升。

数据显示,部分DDR4产品的价格,周环比增速已接近5%,SK海力士DDR5价格也在提升。这也预示着,存储芯片价格有望迎来新一轮提升。

国内佰维存储、江波龙、兆易创新等公司,有望乘上此次存储芯片价格提升的东风,迎来业绩与订单的释放。

其中,兆易创新优势突出:

一、产品优势。

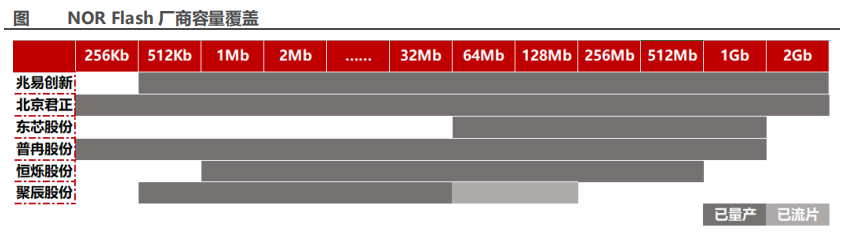

兆易创新是国内领先的半导体设计公司,业务覆盖存储器、微控制器和传感器。利基型存储产品中,公司成功覆盖NOR Flash、DRAM和SLC NAND Flash三大品类,业务线全面。

2023年公司Serial NOR Flash全球市场份额第二,2024公司中报披露,兆易创新是全球排名第一的无晶圆厂Flash供应商,技术实力非常强悍。

二、研发优势。

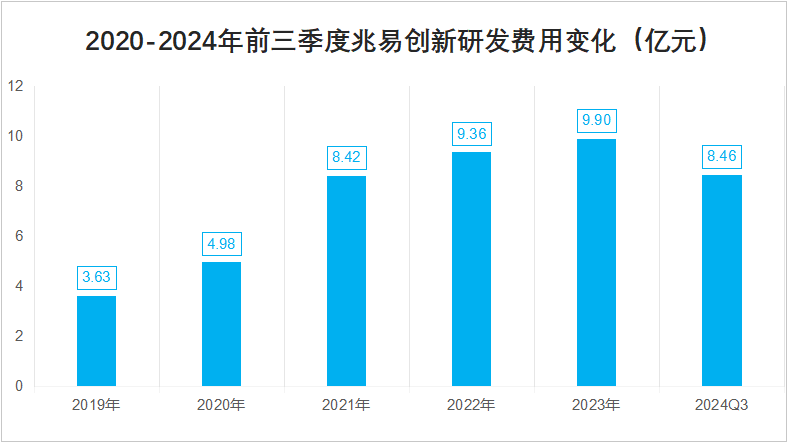

与韦尔股份、海光信息等公司一样,兆易创新成立以来一直采取Fabless模式,专注于集成电路设计,整体对研发的重视程度也将更高。

数据显示,2019年公司研发费用还只有3.6亿元,到2023年直接攀升至了9.9亿元。

凭借持续的研发投入,兆易创新也接二连三实现了技术突破。

2024年中报显示,兆易创新已经推出国内第一款容量高达2Gb、高性能的SPI NOR Flash产品,覆盖512Kb到2Gb的完整产品线;还采用WLCSP封装,推出了业界最小的USON6封装。

除了产品、研发领域优势明显外,还有这3个核心力量,推动公司成长:

1.端侧AI渗透。

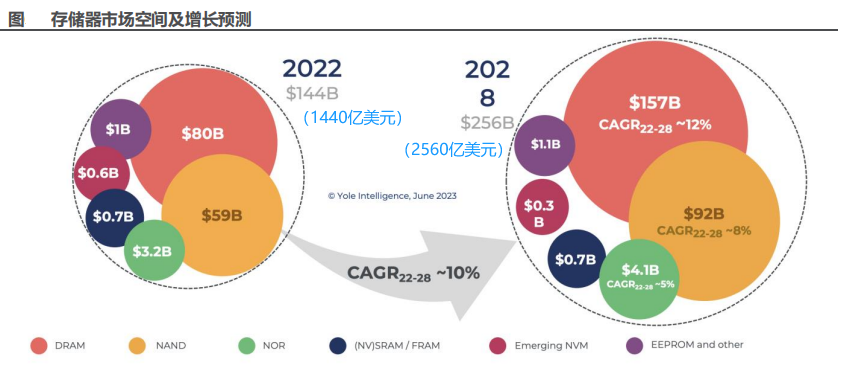

存储芯片行业的成长性本就不低,预计2022-2028年,全球存储芯片市场规模将从1440亿美元增至2560亿美元,年复合增长率约10%。

随着人工智能技术突破,端侧AI的渗透,将进一步推动存储器出货量增长。

兆易创新的NOR Flash、NAND Flash产品,可应用于消费电子、可穿戴设备、物联网等场景,作为国内利基型存储芯片龙头,公司有望受益于端侧AI,实现产品放量。

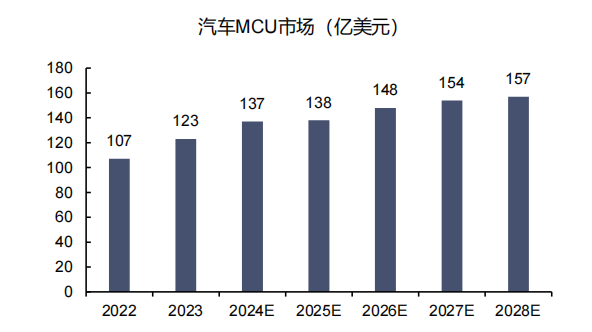

2.车规级MCU的应用。

MCU就是微控制器,主要应用在汽车电子、消费电子、工控和医疗领域。

随着新能源汽车渗透率提升,车规级MCU市场规模逐步扩大,预计2028年,全球汽车MCU市场规模可达157亿美元。

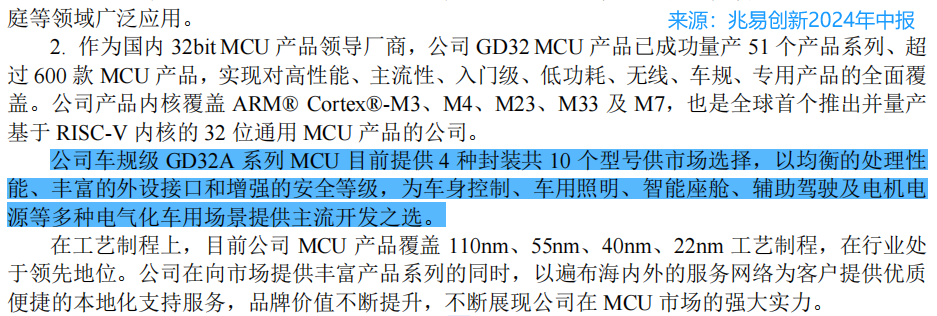

目前,兆易创新已经成为国内头部MCU厂商,已成功量产51大产品系列、超过600款MCU产品可供选择。

公司车规级GD32A系列MCU,目前可提供4种封装共10个型号供市场选择,能应用在车身控制、车用照明、智能座舱等多个场景,技术实力强悍。

3.与海外大厂错位竞争。

由于AI算力需求增加,数据中心的存储需求也随之加大。

因此,三星、SK海力士等海外存储大厂,将产能转向高价值的HBM产品,正逐步减少对利基型DRAM的生产。

据统计,SK海力士计划在2024年底前,将DDR4在DRAM中的产能占比,从30%下调至20%;三星在2024上半年末也已停产DDR3;美光同样大幅减少了DDR3供应量。

这样看来,头部大厂正逐渐减少利基产品的供应,有利于公司实现错位竞争,获取更多利基型产品的市场份额,进而增厚业绩。

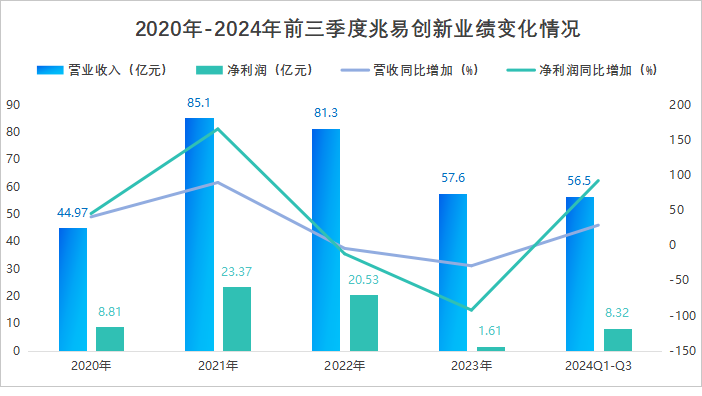

那么,兆易创新业绩表现如何呢?

受益于半导体行业回暖、产品线的拓展,公司业绩回升明显。2024年前三季度,公司实现营收56.5亿,同比增长28.56%,实现净利润8.32亿,同比大增91.87%。

业绩预告也显示,预计2024年公司净利润增速可达576%,扣非净利润增长更加迅猛,同比增长约3659%。

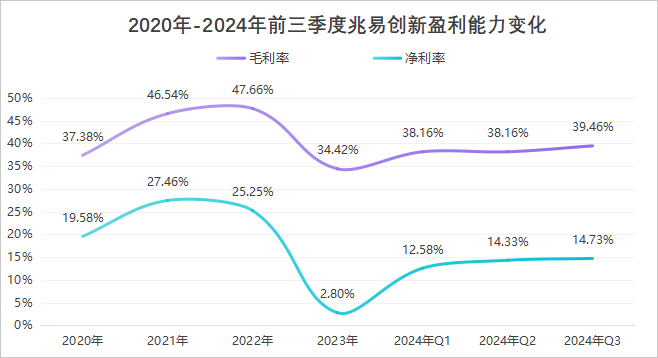

业绩增长的同时,公司盈利能力也得到回升。

2023年底,公司毛利率还只有34.42%,而在2024年前三季度,兆易创新毛利率已回升至39.46%。同期净利率也从2.8%大幅增长至14.73%,增长明显。

虽然兆易创新的净利率,没恢复至2021、2022年的巅峰水平。

但当下半导体行业已经回暖,从DDR4产品的涨价迹象看,存储芯片价格有望开启新一轮上涨周期,后续公司净利率继续提升,不是大问题。

乘风而起,顺势而为!

在消费电子、汽车电子和工控领域,兆易创新均有着完善的产品布局。目前,半导体行业景气度回升、加上存储芯片价格开始增长,公司有望实现业绩的进一步提升。

(转自:浪哥财经)